大家好,我是数据君,一名被保险耽误至今的经纪人,一名注册财务师!

“9073”专指中国的养老模式,即90%老年人选择居家养老,7%老年人选择社区养老,余下的3%选择机构养老。而作为机构养老重要组成——保险公司养老社区近年来方兴未艾,蓬勃发展

数据君之前有幸参观过中国人寿和泰康的养老社区,今天我们就来聊聊有关保险养老社区的那些事。

从无到有:养老社区发展历史

2007年开始中国人寿投资养老社区,陆续数家保司通过重资产、轻资产等模式加入养老社区的建设与运营中,从近几年保司投资历程看,主要分为三个阶段。

(一):借鉴探索阶段(2007年3月-2012年5月)

泰康、合众、国寿等保司先后去美国、日本考察成熟养老社区运营经验,探索养老社区建设和运营方法。09年11月,泰康人寿率先获得保监会许可获得投资养老社区试点资格。

(二):建设起步阶段(2012年6月-2015年5月)

这一阶段,保司投资养老社区思路已趋于明朗,泰康、新华、平安、太平等保司的养老社区先后开建。

1.2012年6月,“泰康之家-燕园”奠基;2.2012年6月,新华人寿“新华家园"北京奠基;3.2012年9月,平安人寿总投资的”养生养老综合服务社区“落地浙江桐乡;4.2013年10月,合众人寿建成我国第一个保险养老社区—“武汉合众优年生活养老社区”;5.2014年10月,太平人寿的“梧桐人家”于上海奠基......

(三):加快布局阶段(2015年6月至今)

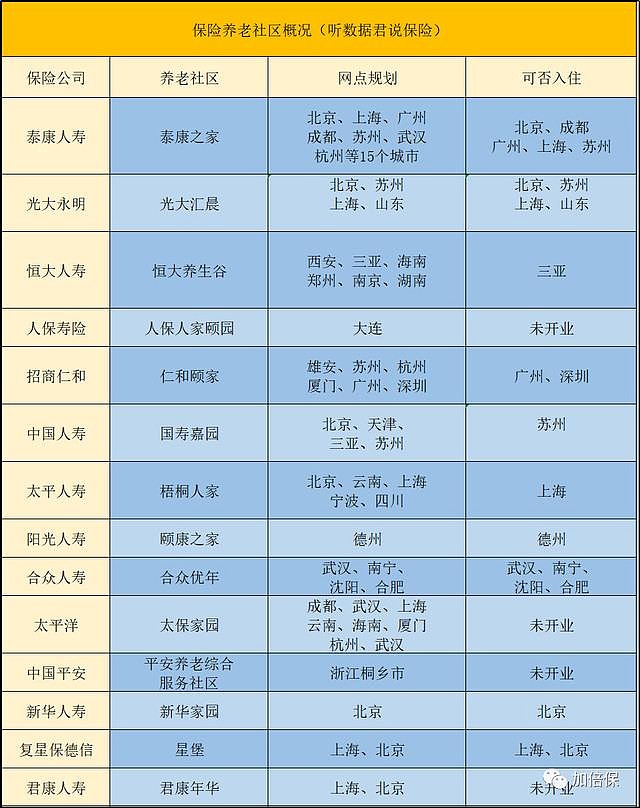

各家公司加速布局,陆续在全国不同城市通过重资产和轻资产两种方式加入。数据君统计了14家保司在不同城市打造各具特色的保险养老社区,投资额超过千亿元,下面是具体情况:

注:资料截至2019年11月,资料来自公开信息,不保证100%准确

养老社区开发资金需求量大、回收期长是一座难以翻越的“大山”,正因为如此,公司资本实力如何,就成了限制投资策略选择的第一道屏障。因为重资产运作只有实力雄厚的大公司做得起,实力较小的中小公司做不了,只能选择轻资产模式。

轻重资产模式各有优劣。轻资产模式资金投入少、简单灵活,可以快速复制,

易受资本商青睐,但形不成规模经济,对养老产业链的参与、整合力度小。重

资产资金投入大,盈利模式复杂,不易复制,回报率低,但易形成规模经济、

提高服务效率,能推动养老设施全产业链发展。

如何选择养老社区

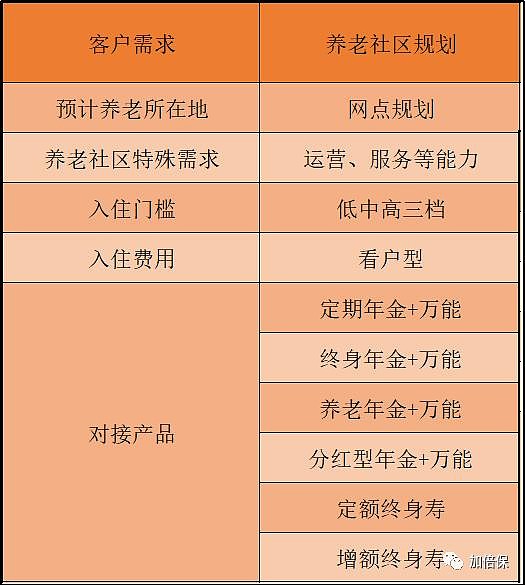

14家保司的养老社区各具特色,满足不同需求。那么如何选择适合自己的养老社区呢,数据君从以下5个点分析。

01.预计养老所在地

数据君有位客户,住在南京,儿子定居在上海,在养老规划时倾向于保险养老社区,为了陪伴子女,最终选择了上海地区的养老社区。所以第一步就是要考虑未来养老所在地,是在故乡,还是在子女所在城市等等。只有确定了地点,我们才能从所在地选择适合自己的养老社区。毫无疑问,那些网点规划多的更具优势。

02.养老社区特殊需求

细分养老社区市场,主要分为三种:

面向55-69岁低龄:旅居候鸟度假式养老;面向70-79岁中龄:活力健康为主式养老;面向80岁以上的:康复护理为主式养老;

当前入住养老社区人士主要集中在70岁以上,他们对于养老社区的饮食、居室户型、日常社交、文化教育、医疗、护理、保健、心灵归属等有特定的需求。比如户型上,标准一居室、两居室、标准一室一厅、温馨一室一厅等满足不同客群需求。最好去实地考察下,不同养老社区的侧重点不一样,当然目前养老社区趋于综合化,满足不同需求。

03.入住门槛

基本上都是对接保险产品,只有投保指定的保险产品才能拥有入住的资格,以轻资产模式股权收购养老社区并进行改造的一般入住门槛低于重资产建设养老社区的。轻资产模式保司投入成本低,但不容易形成规模经济,服务效率不一定长期保持稳定,重资产模式前期投入成本高,但容易形成规模经济,利于服务效率的提高。

比如合众人寿轻重并举,其收购的长三角地区7家养老院,入住门槛只要总交保费在50万左右就可入住,基本上在行业内门槛最低。

中等门槛是总交保费在100万至200万之间,比如光大永明养老社区总交保费100万起,恒大人寿总交保费150万起,就可拥有入住资格。

最高门槛的须总交保费200万起,这是绝大多数养老社区的门槛,主要集中在200万,当然保司可能在不同阶段灵活降低或升高门槛,比如入住率已经很高的情况下提高门槛,刚开始的时候对老客户降低门槛。

所以对于一心想拿养老社区的,根据自己实际情况,选择匹配自己财务能力的,当然土豪请随意。

4.入住费用

当前普通的社区养老院每月费用基本在4000到8000之间,而保险公司的高端养老社区入住费用肯定是要高于这些的。数据君统计了三家养老社区的收费标准:

注:数据来自公开信息披露中国人寿投资养老社区,不保证100%正确

每家养老社区收费标准不一样,这跟其运营成本、户型选择、提供的服务内容等息息相关。所以经济不是特别好的一定要好好规划了,土豪请随意。

05.对接产品

最终落脚点就是对接养老社区的产品,这个产品你能否接受重中之重。一般有养老社区需求的客户一般年纪都偏大,或者中年时开始未雨绸缪,这些客群对资金的保值增值能力要求较高。

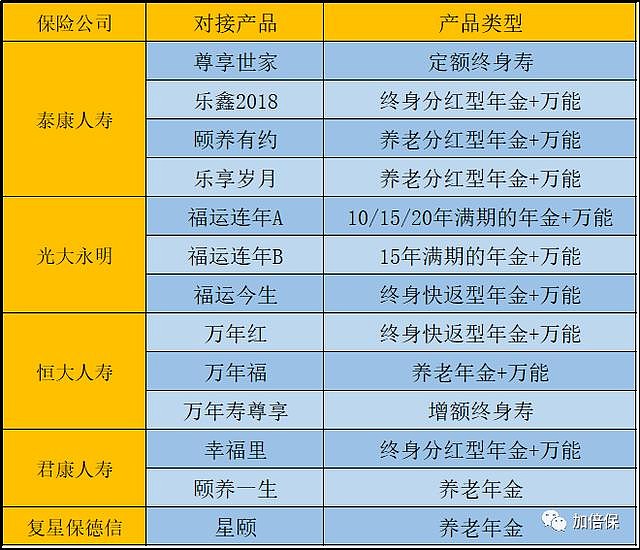

而保险产品锁定收益锁定现金流能力特别强,同时部分产品还可以用于传承、补充养老金或者年金抵扣养老每月的花销等。每家公司对接的产品类型不同,数据君整理了几家公司对接的产品:

泰康人寿主打分红型年金保险,光大永明主打定期型年金,最快10年满期的年金保险,只需要总交保费100万起,条件还是蛮诱人的,对于不想把资金摆太久的客户还是不错的。

君康和复星保德信主打养老年金,尤其是颐养一生和星颐这两款保证领取型的养老金市场竞争力真的挺不错的。当前最强的三款纯养老金保险评测(自在人生&颐养一生&星享福)。

对于看重身后传承的,终身寿险无疑比年金保险更具优势,恒大万年寿尊享保额3.5%复利递增市场上竞争力也不错。当然部分年金保险也可以对接保险金信托,发挥类似终身寿的传承功能也是可以的,比如星颐。

总之,选出最适合自己的产品,匹配自己的需求。不想摆那么久那就光大永明,最短10年;想做传承,那就万年寿尊享和复星保德信的星颐(对接信托);想做养老金,那就星颐和颐养一生,想分享保司经营成果,那就泰康。

小结

对于一个老龄化严重的国家,未来养老社区大有可为,最为机构养老重要组成的保险养老社区无疑是高端养老社区的翘楚,没有机构比保险公司更适合做高端养老社区。

如果刚好有保险配置需求,产品也不错,也可以对接养老社区,甚至可以对接保险金信托,完美。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。