日前,北京市民政局发布《“十二五”时期老龄事业发展规划》,首次提出了“以房养老”的概念,鼓励商业保险企业、商业银行或住房公积金管理部门开展“以房养老”试点业务。这一创新养老模式的出现,其背景是中国人口老龄化加剧为养老产业带来的巨大市场空间。此前,已经有众多资本进军养老产业,比如民营养老机构、地产商、保险公司等。8月份,联想控股成立北京安信颐和控股有限公司,负责投资养老地产,联想控股将其定位为专注于养老机构运营、养老地产开发、养老基金管理等相关产业。

ChinaVenture投中集团分析认为,老龄化人口的快速增长为养老产业带来较快发展机遇,并开始吸引专业养老机构、地产商、保险公司以及PE等各路资本驻足关注。但由于我国老年人消费水平以及养老产业市场化程度较低等因素,目前养老产业的商业模式仍处于探索阶段。其中,保险公司借助其强大的资金实力以及保险业务的协同效应,有可能率先建立起相对成熟的养老产业链商业模式。

市场空间:老龄社会迫在眉睫 超万亿级别市场可期

根据第六次全国人口普查数据,2010年全国60岁及以上老年人口17765万人,占总人口的13.26%,其中65岁及以上人口11883万人,占总人口的8.9%。而根据日前公布的《中国老龄事业发展“十二五”规划》,从2011年到2015年,全国60岁以上老年人将由1.78亿增加到2.21亿,老年人口比重将由13.3%增加到16%。按照联合国传统标准,60岁以上老年人口达到总人口的10%,为“老龄化社会”,超过14%为“老龄社会”。可以预见,未来一到两年我国将正式迈入“老龄社会”。

老龄化人口的急剧增长背后,蕴藏着养老产业的巨大市场空间。根据民政部发布的《2010年社会服务发展统计报告》,截至2010年底,全国共拥有各类收养性社会服务机构10.1万个、床位349.6万张,每千人口平均拥有社会服务机构床位2.61张——如果按照60岁以上老年人口计算,则每千名老年人拥有床位19.6张。而《中国老龄事业发展“十二五”规划》提出的目标是“截至十二五末,全国每千名老年人拥有养老床位数达到30张”,整个“十二五”期间,将新增各类养老床位342万张。

对于养老产业的市场规模,按照国家统计局公布数据,2010年城镇居民家庭平均每人全年消费性支出为12265元,以2010年1.78亿老龄人口计算,消费总量将超过2.18万亿元;考虑到国内老年人消费水平或低于城镇家庭人均消费支出,预计整个养老产业规模也已达到万亿规模。而来自国家老龄委的数据也显示,2010年中国老年人的消费需求已超过1万亿元,2050年左右将达到5万亿元。

此外,由于中国目前人均GDP不到4000 美元,仍属于中等偏低收入国家行列,而发达国家进入老龄化时,人均GDP一般在5000-10000美元。可以说发达国家是“先富后老”,而中国则是“未富先老”。面对这一困境,政府必然通过加强政策支持、出台行业标准和社会规范,积极引导社会资金投资养老产业,完善我国的养老服务体系。

政策导向:鼓励社会资本参与 产业化社会化成趋势

中国传统的家庭养老观念与政府提供养老服务效率方面的缺陷,使得养老产业化、社会化成为必然趋势,而这一发展过程也需要更多社会资本的参与——该产业本身上万亿元的市场规模,也比如将对社会资金构成诱惑。

目前,在国家及地方养老政策引导下,养老体系建设的投资主体正由单一的国有投资向多种所有制共同投资的多元化方向发展。2000年国务院发布的《国务院关于加强老龄工作的决定》即提出,要“建立和完善老年社会服务体系保险资金投资养老产业,坚持政府引导与社会兴办相结合”,为养老产业引入社会资本奠定了基调,其后,各地方相继出台促进养老产业发展政策,均提出社会化养老、多元化投资的发展模式。

目前,国内养老产业已基本上形成了国家、集体和个人等多种形式共同发展的格局。许多地方政府采用民办公助的办法,将一部分资金用于鼓励、支持和资助各种社会力量兴办养老服务机构。有些地方政府鼓励社会力量兴办、街企联办和股份制等形式。

养老模式:家庭养老功能弱化 养老社区最具前景

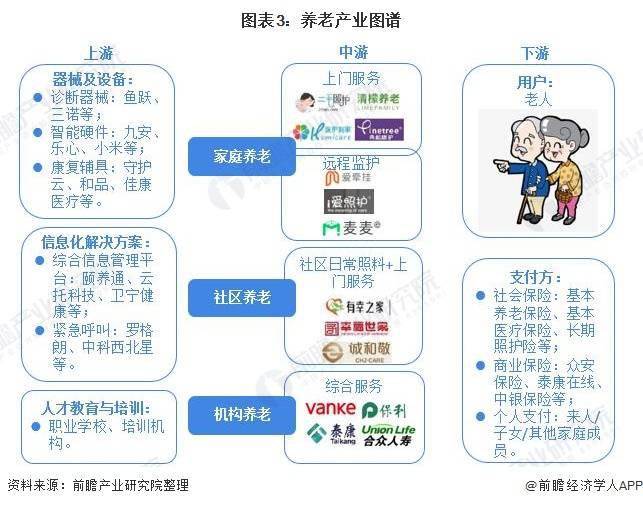

养老产业是一个与众多行业相关联的“朝阳产业”,产业链延伸甚广,不仅包括老年人用品(如食品、服装等),还包括养老金融产品、老年文娱产业、老年医疗保健、养老生活照料、养老机构等多个方面。同时,还能带动养老保险、老年地产等诸多行业的发展,具有显著的经济带动效应。整体来看,养老产业主要可以分为养老产品及养老服务两个主要领域,根据目前老年人消费需求及结构,养老服务业是目前发展养老产业的重点所在,也是国家政策推动社会资本参与的主要领域。

对于养老服务模式,目前世界上主要的养老方式有三种:机构养老、社区养老和家庭养老。西方发达国家尽管在“福利国家”制度下建造了大量老年福利机构,为独居和需要照顾的老年人提供“集中式"养老服务,但居家养老及社区养老仍是发达国家老年人的主流选择。在我国,由于传统家庭观念以及养老机构建设的相对滞后,使得绝大多数老年人倾向于家庭养老。随着我国第一代独生子女的父母进入老年,“独子养老”时代来临,“421”的家庭结构将难以承受家庭养老的重担,因此,探索更为多元化的养老服务模式成为必然。

2006年保险资金投资养老产业,国务院发布《关于加快发展养老服务业意见的通知》,提出“建立和完善以居家养老为基础、社区服务为依托、机构养老为补充的服务体系”。其中,社区养老服务是一个有多种服务项目的、能够进行持续照料的服务体系,相对纯粹的家庭养老和机构养老来说,社区养老既满足了老年人居家养老服务需求,能够充分利用家庭资源,又能够以商业化运营模式吸纳专业化养老服务机构,减轻对政府福利体制的依赖。

目前,在我国老年人多数选择居家养老以及家庭养老功能逐渐弱化的双重因素影响下,老年人对社区养老服务的需求正快速增长,对服务质量及服务品类的要求也越来越高。同时,也有越来越多社会资本瞄准这个领域,并在养老社区的商业模式上进行探索。

投资格局:多种开发模式并存 参与主体多元化

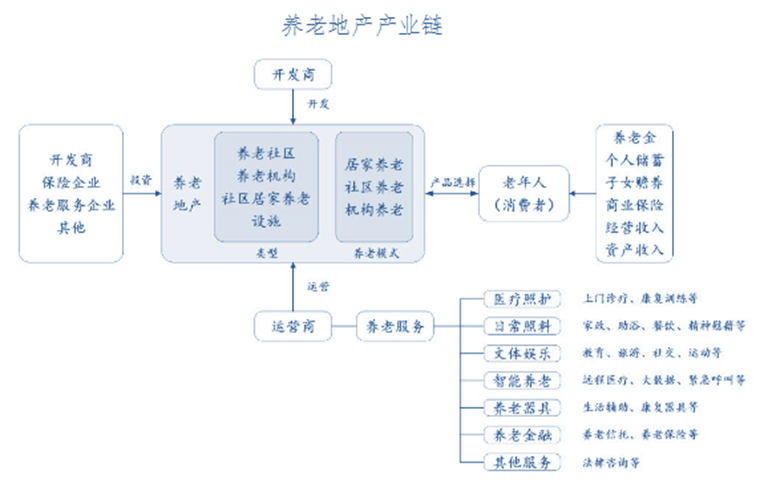

目前国内养老社区的开发模式方面有三种形式:“出售”、“出租”和“出售与出租相结合”。其中,“出售”模式与当前普通商品住宅的销售相同,其优势是投资周期较短,但由于针对老年人进行开发,或有相当面积的设施不能用于出售,投资收益会低于商品住宅。此外,老年人“买房养老”的需求并不普遍,该模式市场空间也比较小。“出租”是国外比较普遍的模式,以产品出租的长期收益为主,并辅以养老配套服务的经营收益,该模式缺点是投资周期较长,优点则是更契合老人年养老需求。“出售与出租相结合”介于上述两者之间,既满足多元化养老需求,又能部分缓解资金压力,是国内养老社区比较普遍的模式。

未来,随着更多类型开发主体的出现,养老社区运营模式将呈现多样化发展,运营模式也将更加成熟。目前来看,参与养老社区开发的投资者主要有民营养老服务机构、地产商、保险公司、境内外财务投资者等。

民营养老机构及地产商

民营养老机构是专业从事养老社区运营的商业机构,如上海亲和源股份有限公司。上海亲和源养老社区采取的是“销售+持有运营”的方式运作,在持有运营方面主要采取会员制发售。在养老服务方面,亲和源在社区内提供场地和相应固定资产投资,由第三方专业服务机构提供养老相关服务,亲和源则向入驻的服务机构收取一定的费用。早期,亲和源自主进行养老社区的开发和运营管理,而近年来则把更多精力放置于社区管理。2010年以来,亲和源与万科、青岛城投等多家企业进行合作,由对方出资建设,亲和源负责运营管理。

地产商也是参与养老社区建设的主要力量。随着近年来房地产调控政策日益严厉,地产商在商品住宅领域的发展空间面临瓶颈,越来越多的企业开始转变投资方向,养老地产则继商业地产成为近期的热门。目前,保利、万科、首创、今典等企业已在养老地产中不同程度进行布局。

2011年5月,保利地产(600048,股吧)在“和基金”发布会上提出“善居养老计划”;8月,保利地产与北京安平投资成立养老产业专业管理公司,希望利用该平台落实养老计划;而保利首个涉足养老服务项目的上海“西塘安平养生社区”,预计将于年底推向市场。近期,万科地产在北京房山的住宅项目“万科幸福汇”也首次试点养老地产,一是通过自持出租方式经营老年公寓,周边配套医疗服务站、心理咨询、老年学校等设施;二是面向市场销售房源,其主要在户型设计上更倾向于老年人的生理特点和居住需求。此外,今典集团董事长张宝全也于近期表示,今典集团在转型中正加大对养老地产的投入力度,正在开发酒店式的养老地产。

ChinaVentrue投中集团分析认为,尽管养老地产成为热门概念,但养老地产发展仍未迎来黄金发展期,一方面,当前国内养老地产的业态、模式并不清晰,目前各大地产公司进军养老地产,只是其多元化经营的一个探索,并不会成为主攻方向;另一方面,地产商热捧“养老”概念或仅仅将其作为拿地筹码,而最后入市的成品与配套设施有可能难以达到社区养老需求,使得养老社区“徒有虚名”。

保险公司

在政策鼓励下,保险公司投资养老产业得到快速发展。2008年,国务院发布《关于当前金融促进经济发展的若干意见》(金融30 条)中提出:“推动健康保险发展,支持相关保险机构投资医疗机构和养老实体。”2010年9月,保监会发布《保险资金投资不动产暂行办法》,提到“保险资金采用债权、股权或者物权方式投资的不动产,仅限于商业不动产、办公不动产、与保险业务相关的养老、医疗、汽车服务等不动产及自用性不动产。”保险资金进入养老地产正式开闸。

目前,多家保险公司已开始有所动作。2009年,保监会批准泰康人寿养老社区投资试点方案,2011年3月,泰康人寿成立“泰康之家投资有限公司”,目前泰康之家已与北京昌平小汤山政府签署合作协议,购置了位于小汤山温泉乡的2000 亩“试验地”,投资40 亿元兴建养老社区。中国人寿(601628,股吧)则规划构建养老社区“一南一北”格局,已在河北廊坊拿地超万亩,计划总投资约100亿元,而南部则有可能落户海南。合众人寿则正在武汉建设“合众健康谷”,将打造集养生、养老、旅游度假、康复疗养、医疗服务于一体的现代高端服务产业平台,该项目已于2010年年底开工。

保险公司投资养老社区也可以采取不同模式,一种是建设与运营为同一主体,比如泰康人寿即通过泰康之家平台进行养老社区的建设和运营,该模式的优点是可控性强,便于保险公司战略制定和实施,缺点则在于保险公司缺乏房地产开发经验,同时资金占用规模大、投资周期长。

第二种是合作模式,比如中国人寿开发的河北廊坊养老社区项目,据披露将由旗下国寿投资与中冶置业合作开发。该模式下投资商、运营商、开发商为合作体,共担风险、共享利润,有利于充分挖掘开发商和保险公司各自的优势。

第三,保险公司还可以采取股权投资的模式进入养老地产行业,通过战略性或财务性入股已运营较为成熟的养老地产企业,以获得投资回报,并与自身保险业务形成协同效应。保监会与2010年9月发布的《保险资金投资股权暂行办法》,也已对保险企业参股养老产业企业提供了政策支持。

此外,保险公司还可通过投资房地产信托投资基金(REITs)成为养老住宅的持有者,获取长期稳定的投资回报。目前该模式在国外发展已比较成熟,比如美国的养老社区开发参与主体主要分为开发商、持有者和独立运营商三大类,其中,保险公司、基金等大型机构即通过投资REITs和运营商的方式成为养老住宅的持有者,并以此获取长期稳定的投资回报。

当前,我国并不允许开发房地产信托投资基金产品,而可行的方式则是发行不动产投资基金产品的投资计划,投资计划的资金架构类似于REITs结构,并且关联到担保方、投保方等多方参与者。此前,已有保险公司在投资基础设施建设方面有过类似尝试。

财务投资者

目前,纯粹的财务投资者参与养老产业投资仍属少数案例。2010年12月,美国挚信资本(Trust Bridge Partners)宣布,对亲和源股份有限公司注资1亿元,这是国际PE机构首次投资中国的养老机构。此前,2009年11月,大族激光(002008,股吧)(002008)子公司大族创投曾参股筹建中的海南颐和养老产业股份有限公司。更多的机构处于筹备或观望状态。

2010年6月,天津首家养老产业基金管理公司——天津鸿福股权投资基金管理有限公司正式挂牌,将发起、运作养老产业投资基金。在美国和加拿大运营着老年人独立居住设施的美国对冲基金与收购集团城堡投资(Fortress Investment),也计划募集一只约10亿美元的基金,拟投资中国老年住宅。不久前联想控股独资成立的北京安信颐和控股有限公司,则定位为专注于养老机构运营、养老地产开发、养老基金管理等相关产业,而其法人代表为现任弘毅投资总裁赵令欢,此举或代表联想控股将以PE身份进军养老产业。

对于PE机构而言,养老产业最具吸引力,但其投资价值仍待考察。首先,老年人消费水平仍相对较低,尽管具有数万亿消费市场潜力,但短期内能够取得商业化成功的投资项目较少;其次,相比于养老产业,投资周期最长约十年的PE基金,相对而言追求的仍是短期回报,投资周期并不契合;再次,长期以来政府部门对养老产业的定位是公益性,导致养老产业“非产业化”,难以出现商业成功的企业。此外,这一行业对政策的过度依赖,也使得作为财务投资者的PE机构难以评估其投资风险。

总体而言,以目前养老服务产业尤其是养老社区的发展状态,PE参与的积极性普遍不高,多数机构仍在等待更为成熟的商业环境。但老龄化加剧所带来的市场规模增长,也使得一些投资者对交叉产业保持关注,比如医疗健康、信息服务以及旅游等商业化较为成熟的领域中,一些具有养老概念的细分行业或企业,将有可能获得投资者青睐。

前景展望:土地政策难有突破 保险公司将成最佳参与者

由于养老服务产业的公益性质及其盈利前景的不确定性,业内普遍呼吁政府出台养老地产相关优惠政策,包括土地支持政策(如土地获取方式优惠)、金融支持政策(如倒按揭政策、REITs)、税收优惠政策(如全面推广养老保险税收递延政策)等。但各方最为关心的土地政策恐怕难有突破——由于养老地产参与主体多为商业机构,存在以养老之名行地产之实的操作空间,导致政策制定者存在顾虑。目前,许多计划进军养老产业的地产商或保险公司均因政府土地政策的不确定性而止步不前。

如果将养老产业至于纯商业化的市场化环境下,那么可以预测,未来养老产业市场格局将有所变化。由于高额建设成本及较长投资周期,对于以运营管理为主的专业化养老服务机构而言,自建养老社区并不现实。例如发展较早的上海亲和源养老社区,尽管会员卡销售模式使其具有较好的现金流,但其在全国扩张过程中依然面临资金瓶颈,因此未来主要方向是做养老社区的运营商而非开发商。对于地产商而言,尽管与养老服务机构进行合作可解决经营管理的专业化问题,但也同样存在资金回流压力,而且,相比于商业模式成熟的商业地产,如果没有土地政策优惠,养老地产对地产商而言并不具备太大吸引力。

相比之下,保险公司则是养老地产理想的投资及运营主体。一方面,保险公司的资金属性与养老产业更加匹配:追求稳定的低风险回报,并可承受10-20年的投资周期;另一方面,养老产业与保险业务具有一定的业务协同作用,向上衔接医疗保险、护理保险和养老保险等产品,推动保险产品的创新,同时带动下游的老年医学、护理服务、老年科技产品等产业,能够极大地延伸和扩展寿险产业链。

ChinaVenture投中集团分析认为,对保险公司而言,投资和运营养老社区,不仅能够获得社区运营收益,而且能够促进其原有业务发展,并通过开发相关产业,通过综合运营养老服务产业获得增值收益。如果保险公司创新得当,将足以支撑养老社区的商业化运作,并取得可观收益。不过,目前仍有一些具体障碍亟待解决,比如保险投资不动产政策细化、养老社区建设规划标准缺位、退休人员医保能否异地转移等问题。在商业化原则下,养老产业的具体“游戏规则”,仍需要政府部门牵头制定。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。