最近央行官微发布工作论文《关于我国人口转型的认识和应对之策》引起了大家的热议,论文主要指出了要认识到我国老龄化和少子化问题的严峻性,应全面放开和鼓励生育。论文的细节我们这里不再多作表述,但是我国老龄化的问题已经非常严峻。

根据数据显示,预计2025年中国老年人口数量增至3亿人,2022年起预计将保持在1000万以上的老年人口增速,老年人口众多,社会抚养比提升。同时中国的养老问题又是独特的,连续二十多年实施计划生育政策,使得中国形成了数量众多的4-2-1或者4-2-2家庭形态,传统意义的“养儿防老”很难解决中国当下及未来的养老问题。

总的来看,我国目前的养老形势不容乐观,同时出现了需求端和供给端的极度不均衡性,即广阔的养老市场产品服务需求以及匮乏的养老产品供给以及大众养老意识的缺位。本文将主要就目前我国养老市场的一些基本情况和其中对于保险公司、保险科技公司的机会展开探讨。

图片上传处理中...

“三明治家庭”成主流,养老压力激增

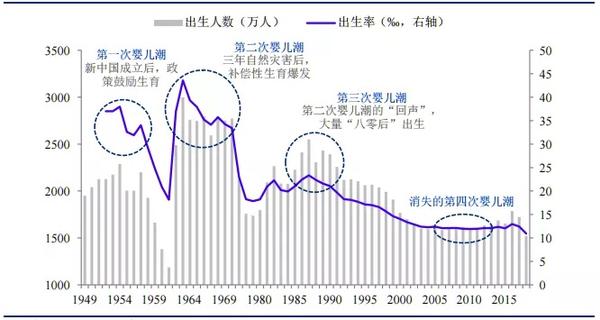

自1949年以后我国出生人口经历了3个小波峰,其中出生人口分别在1949年到1957年之间9年的时间、1962年到1975年14年的时间、1980年到1997年之间18年的时间里达到了2000万以上/年。

在经历过2013-20年连续800-1000万/年的老龄人口快速增长后,目前出生于1961年的人群正处于60岁的时间节点上,未来14年,出生于1962年到1975年的人群将会迈过60岁的大关,我国将迎来连续14年的老龄化加速期。

从目前的时间节点来看,60后及之前的人口已经迈入了老龄化的大军,70后的人口已经50岁以上,80后的人口40岁以上,90后的人口正处于而立之年。80后进入40岁,正处于父母60岁+老龄化、子女K12教育的阶段,作为典型的“中国三明治“,是当前家庭养老压力最大的社会群体。

而在未来,80后还将成为自身养老压力最大的群体。2050年,中国的老年人口将达到总人口的1/3, 每一个成年劳动力需要赡养1.6个老人。这意味着,当80后步入60岁,劳动力成本大幅提升,养老产品的价格将数倍于当下,80后需要为自己养老支付更高的成本。

保险行业一直有一句话,叫做“买保险,最好的时候是十年前,或者现在”,这句话同样适用于大部分人的养老规划,“做养老规划,最好的时候是十年前,或者现在”。但客观来说,目前我国的养老体系较发达国家依旧存在一定的差距。

三支柱不均衡性凸显,第一支柱迫切需要减压

目前我国的养老保险体系采用的是国际上比较常见的三支柱结构,包括第一支柱基本养老保险、第二支柱企业年金和职业年金以及第三支柱个人养老保险。

截至2019年末,我国一支柱基本养老保险参保人数已有近10亿中国城乡居民,基本养老保险基金累计结余62873亿元;而第二支柱企业年金和职业年金仅覆盖2548万人,基金累计17986亿元;三支柱商业养老保险发展仍处于起步阶段:三支柱所占份额仅为0.8%,体现了三支柱发展的不充分性。

这几年来我国应对养老金缺口逐年扩大采取的措施是延迟退休,由于第二和第三支柱均采用积累制,受到较低法定退休年龄影响较大的只有第一支柱的基本养老保险,而第一支柱是目前我国养老体系的绝对核心,所以延迟退休的方式一定程度上确实能够解决养老金的缺口问题,不过延迟退休只是众多解决方案中的一环太平洋养老产业投资,不可或缺,但不能只依赖这一个政策。

所以如何通过第二、第三支柱给第一支柱辅助,让第一支柱能够顺畅改革是重中之重。

从国际经验来看,欧美亚等较为成熟的养老保障体系中大多采用了个人账户模式的第三支柱。以美国为例,在上个世纪70年代,美国推出了个人退休账户计划(Individual Retirement Account, IRA),通过一定的税收优惠刺激,个人退休计划鼓励没有参加社会基本养老金计划及企业年金计划的个人进行退休储蓄。

一方面解决了个人的为退休后生活提前储蓄的问题,另一方面也缓解了社会基本养老金的不可持续问题和企业年金的流动性问题。同时,各种以养老为目的的基金产品应运而生,较好的税收优惠制度、灵活的投资方案、较高的收益水平使得美国的养老第三支柱一下子得到了飞速的发展。目前美国所有类型的个人退休账户资产之和在美国总退休资产的占比中超过40%,大大缓解了第一支柱在个人养老收入中的占比。

养老市场,保险公司的机会在哪里?

作为一个确定性极强的市场,养老市场一直是保险公司重点关注的对象。我们认为,在庞大的养老市场中,保险公司的机会主要存在于第三支柱养老保险、长护险以及养老服务端。

第三支柱养老保险和长护险,保险公司不可缺位

先来看第三支柱养老保险。但是过去很长一段时间,由于监管、民众养老意识薄弱等因素,我国的养老市场一直处于一个发展缓慢的阶段。但随着养老问题慢慢突出,监管层面也需要拿出更多的办法,今年政府工作报告就提出,规范发展第三支柱养老保险。

2018年5月,我国开始第三支柱养老保险即个人税收递延型商业养老保险试点。根据银保监会的数据,2020年4月底,个人税收递延型商业养老保险参保人数4.76万人,累计实现保费收入3亿元。参与人数少,保费收入低是目前第三支柱养老保险的两大诟病。

但随着监管层面相应的政策出台,我们相信第三支柱养老保险的一定会迎来发展期。第三支柱养老保险是积累养老资产,而非简单的长期储蓄,需要从理念上由储蓄养老转变为投资养老。

而在这个时候太平洋养老产业投资,对于保险公司来说,增加对应金融产品的供给就显得尤为重要了。同时,如此广阔的市场对于他们来说也是巨大的机会。从产品的适配度上来看,由于第三支柱养老保险要在资产保值,安全的情况下实现一定的资产增值,这与保险公司在自身投资业务的出发点是一致的,这也是为什么险资会购买大量的债券和银行股权头寸。

另外,随着政策的不断加码,近几年保险公司在长护险产品的开发上也取得了一定的进展。目前商业长护险一般是由两全保险和护理险组成的,提供满期保险金保障,如果被保险人在保险期间内没有发生保险理赔,保险公司将全额退还已交保费。

但是我国保险公司在长护险领域的拓展,与国外成熟的保险市场还有一定的差距。我们以日本为例,1995年,日本首次提出“关于创设护理保险”的议案。1997年,日本国会通过了《护理保险法》,并在2000年4月1日正式实施,采取强制性措施。40岁以上的公民均须参加。

第一号被保险人为65岁以上人群,由市町村按照其收入制定保费缴纳比例,每三年调整一次,从退休金中扣除;第二号被保险人为40~65岁的被保险人,由雇员与雇主共同分担保费,取其收入的1.13%。总体上筹资模式是现收现付制,国家财政与地方财政共同负担保费的50%,其余由企业与个人均分。长期护理费用中90%由长护险支付,10%由个人承担。长期护理服务共设有七个等级,等级越高意味着其服务费用与服务标准也越高。分层设置可以有效令护理服务具有针对性、效率性,同时保证护理资源的有效配置,避免浪费。

而国内在长护险这一块的探索依旧还需要更进一步,尤其是在以政府主导的这一部分,像日本这类由中央政府把控大方向的方案值得借鉴。

“高端康养”成险企切入点

其次在养老服务端,艾媒研究院预计2022年中国养老产业市场规模突破10万亿元。保险公司做养老早已不是新鲜事。目前国内在养老这块走的比较前面的当属泰康,泰康主要是通过建设养老社区切入养老市场。

目前老人入住泰康养老社区的对接标准主要有两种,一种是不买保险直接入住,也就是缴纳一笔入门费用,再加一张乐泰财富卡即可入住,第二种则是购买年金险对接入住。目前泰康养老社区已完成北京、上海、深圳、广州、成都、重庆、苏州、武汉、三亚、杭州、南昌、厦门、沈阳、长沙、南宁、宁波、合肥、南京和郑州19座核心城市布局。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。