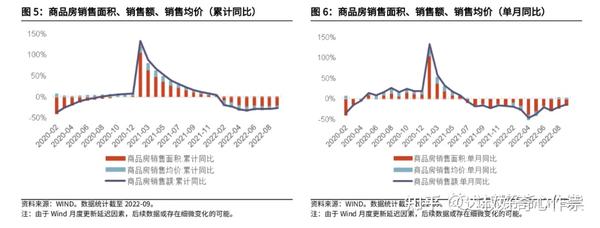

九月末三大新政(换购住房个人所得税退税、下调公积金贷款利率、放宽住房贷款利率下限)集中出台,10 月多地首套商贷利率已降至“3字头”;最新的行业销售数据显示:9月商品房销售面积单月同比-16.2%,环比+39.3%;商品房销售额单月同比-14.2%,环比+33.7%;商品房销售均价为9,984元/平方米,单月同比+2.3%,环比-4.0%。1-9月,商品房销售面积累计同比-22.2%;商品房销售额累计同比-26.3%;商品房销售均价为9,799元/平方米,累计同比-5.3%。从下面历史数据趋势图来看,房地产行业销售情况已经于底部徘徊,拐点初步显现。

虽然开发投资依旧低迷,拖累新开工、施工表现,各大房企去库存压力也大,但是“保交楼”推动下竣工累计降幅继续收窄,释放积极信号;再加上需求侧实质性利好刺激下,市场有望恢复信心,可能短期基本面呈现继续磨底,但长期态势将是缓慢复苏。本篇备忘录的“捡烟蒂”套利股票是凤凰股份,其主营业务为房地产开发,所以需要先对整个房地产行业做个简单概要了解。

公司简介

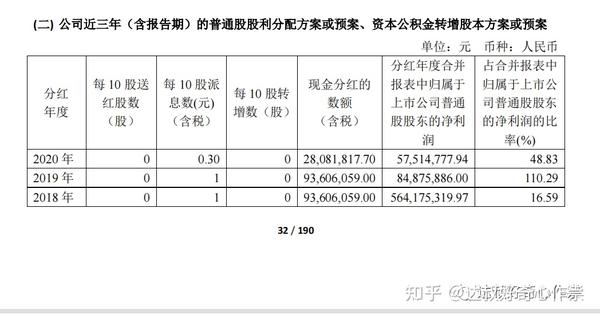

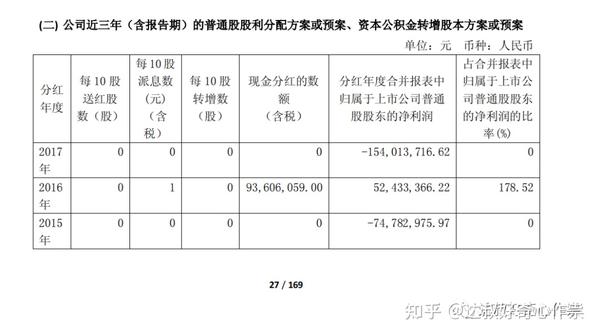

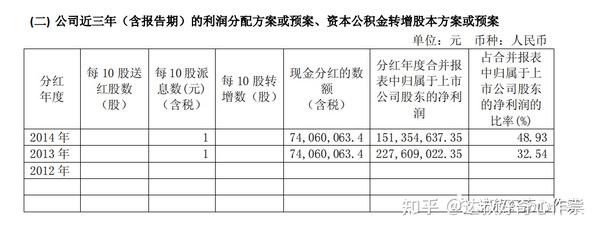

凤凰股份全称为江苏凤凰置业投资股份有限公司,股票代码“600716”,是一家以文化地产为特色的区域性国资控股的房地产上市公司。600716壳前身为秦皇岛耀华玻璃股份有限公司,2010年1月江苏凤凰集团、中国耀华玻璃集团签署了相关置入资产及置出资产的交割确认文件,在置入江苏凤凰置业有限公司100%资产后,公司主营变更为房地产开发。当时置入资产凤凰置业公司经评估的净资产价值为12.81亿,而耀华玻璃经评估净资产价值为3.53亿,差额部分以非公开发行股票购买,一顿资本运作猛操作后,凤凰集团合计持有耀华玻璃447,969,194股股份,约占当时耀华玻璃总股本的60.49%,对应2010年1月收盘股价为8.38元,持有市值约为37.54亿;截止至2022年10月28日,凤凰股份净资产为55.13亿,账面价值较2010年1月增长了4.3倍,而凤凰集团实际控制权益也几乎没有改变,虽然股份占比有轻微稀释,期间有增发也有增持,凤凰集团目前持有上市公司的股份为487,883,543股,占总股本为52.12%,对应最新市值为18.34亿,对比收购时的市值大幅缩水超过1半,更是接近于当初置入上市公司的账面评估价值。自重组并购以来,凤凰股份累计分红合计约为4.57亿,即近10年大约每年平均分红4570万,相较于当初的净资产12.81亿,还没回本,相当于ROE只有3.57%(0.457/12.81),这笔投资对于凤凰集团来说,基本上只是赚到了类似银行理财产品的收益。

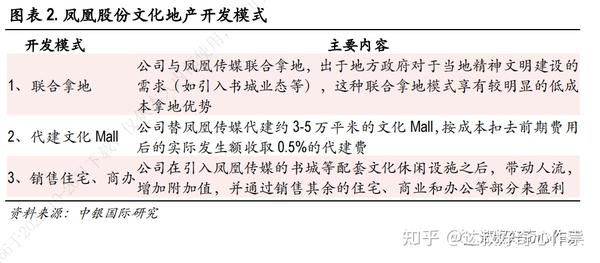

凤凰股份背靠大股东凤凰集团在文化产业方面的既有优势,创新出“文化地产”业务模式,使文化与地产实现完美结合;并且姐弟上市公司凤凰传媒也是全国最具影响力和规模最大的出版发行公司之一,兼有内容生产和渠道优势,是全国出版发行行业的龙头企业。与凤凰传媒的联合以及凤凰集团在江苏省内文化产业领头羊及垄断者的身份,都为凤凰股份开发文化地产奠定了文化产业方面优秀的基础。一开始公司文化地产的主要产品为“文化 MALL+住宅、商业、办公”,该文化地产开发模式具有可复制性,并且形成公司与凤凰传媒的双赢局面,其开发模式主要为:(a)公司与凤凰传媒低成本联合拿地;(b)公司替凤凰传媒代建约3-5万平米的文化Mall;(c)公司通过销售其余住宅、商业和办公等部分来盈利。

到了2014年,刚好是养老产业元年,公司早在2013年10月正式公告进入养老产业,并在2014年明确将健康养生养老产业作为重大战略发展方向之一;养老地产运营需要土地资源、医疗资源还有长期资金等三大关键要素整合;中国养老地产开发主体主要为房企和保险公司孙丽娟 我国养老地产开发模式,前者在拿地方面擅长于拿地,而后者的优势在于资金和客户资源。目前养老地产主要分为“全部出售”、“销售+持有”、“会员制管理”和“只租不售”四种方式。但在实际操作过程中,都面临着不少的问题,前两者受限于依靠养老用地建设面临难以散售,或者利用商住用地建设面临售价高去化难,而后两者又因为建设投资额巨大、资金回收期长,以及对长期养老服务要求较高等因素让房企望而却步。因此,中国目前养老地产开发的关键是长期资金、廉价土地和后续运营管理。虽然前景很好,但这个赛道现在要赚钱也比较难,对于区域小开发商来说,挑战难度就更大。

财务状况

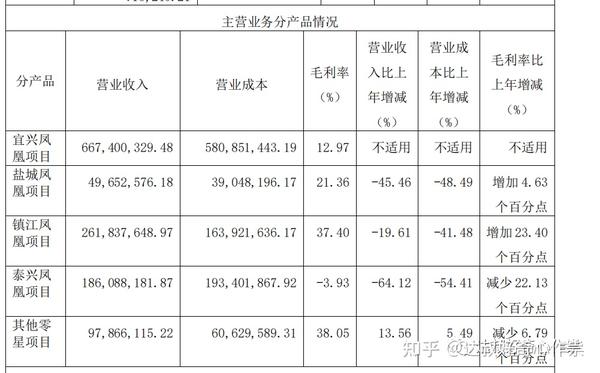

借壳上市之后,凤凰股份的业绩还是相对比较稳健的,而到了2015年却出现了业绩大变脸,一方面原因是整个行业积压下来的房地产过热库存问题,另一方面是凤凰股份自身管理、战略定位问题,库存项目占比大多为写字楼和商业,且大多位于二三四线城市,去库存难度更大且项目盈利能力也弱;这个问题也一直遗留到现在,都还没有完全很好解决。本以为收购了南京铁管巷项目还可以大干一场,但项目一直也未能动工,最终2019年被政府收回;再加上养老地产宜兴凤凰,还有泰兴凤凰(其中MALL为凤凰传媒所代建)等一系列低毛利率项目,直接拉低了凤凰股份整体的毛利率,所以定位养老和三四线城市的战略,又不能把规模做大,凤凰股份这几年的业绩均不大理想。营业收入从2016年的18.18亿后,每况愈下,严重缩水至2021年只有4.41亿。

2019年的分产品情况

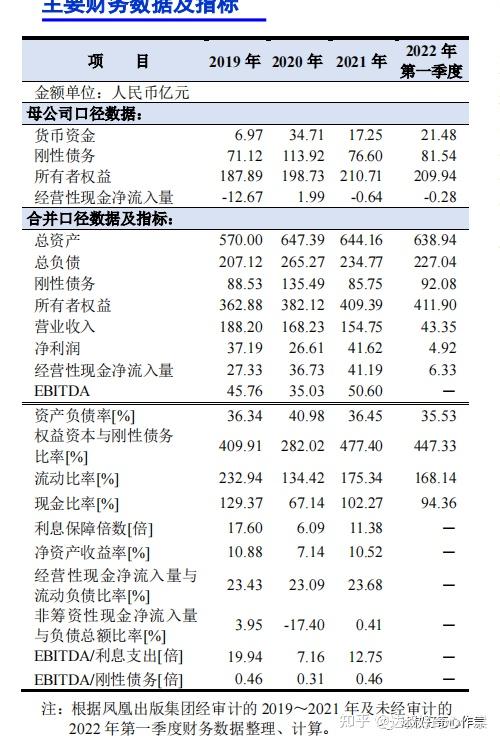

在营收收缩的同时,凤凰股份内部也有一些“降本增效”的迹象,盈利能力有在改善,2021年及22Q3毛利率也均要好于同行平均水平,另外费用率也有在收缩;同时凤凰股份也有在降杠杆,资产负债率从2015年的73%降至2022Q3的27.39%,归属母公司股东的权益/负债合计也要好于同行,所以在净利率保持在同行平均水平的基础上,杠杆威力没有发挥,整体的ROE也会低于同行平均水平。不过捡烟蒂套利对这个盈利能力没必要太严格要求,我们期待的是凤凰股份能在困境中活下来,不要再坑爹又坑姐,并且偶尔爆发一下就行。

而上市公司控股大股东江苏凤凰出版传媒集团有限公司,作为国内出版发行行业龙头企业,近三年业绩也是相当稳健,负债水平较低,且货币资金和可变现资产充裕,财务状况良好;若凤凰控股还真是一直“坑爹”不争气,大股东每年的净利润也足够直接回购全部股票,实现退市私有化。

估值分析

根据凤凰股份2022年中期报表的情况,流动资产中,占比较大的是货币资金和存货,这里需要对存货账面价值做一些打折处理,存货中主要有开发成本和开发产品,账面价值分别为17.59亿和10.09;开发成本是指构成房地产商品售出条件的全部投入及包括分摊的配套设施费、环境绿化费和外管网等全部费用。即开发成本扣除掉各种费用就转换成开发成品,笔者对开发成本打6折、开发成品打8折处理,算出存货的清算价值为18.626亿(17.59*60%+10.09*80%);除去存货的流动资产为22.43亿,大多为货币资金,应收账款、预付账款可忽略不计,所以几乎可以按照账面价值作清算。而非流动资产为21.98亿,其中14.55亿是其他权益工具投资(绝大部分为南京证券的股票),还有2.241亿的长期应收款(融资租赁款)和投资性房产4.585亿,除了其他权益工具投资可以快速在资本市场中变卖,其他非流动资产处理都打个9折,则非流动资产的清算价值为23.435亿(14.55+(21.98-14.55)*90%);合计清算价值为64.49亿。(18.626+22.43+23.435)

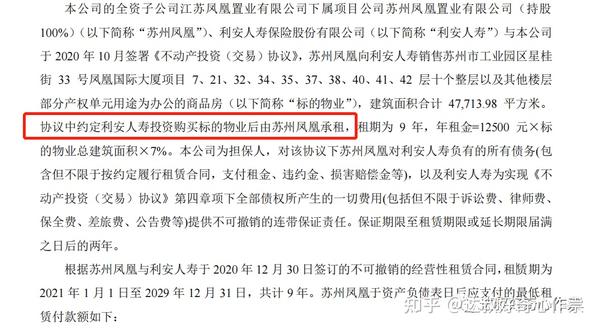

2022年中期报告负债合计为15.66亿,其中长期负债为10.64亿,主要是来自银行的长期借款和保险公司的不动产经营租赁(购买物业后返租给凤凰控股);另外其他应付款的1.8亿主要为大股东凤凰传媒的代建工程费,如果大股东直接收购私有化,这一块负债可以打折扣,甚至不需要归还,不过在这里我们还是尽量保守,打8折处理为1.44亿,其它负债就不打折了,则清算负债为15.3亿(15.66-1.8+1.44),所以清算后的净资产为49.19亿(64.49-15.3),截止至10月28日的收盘市值为35.2亿,已经低估了28.44%。从历史市净率情况来看,凤凰股份当前0.64倍PB的估值已经处于历史低位,同时比当前房地产开发行业1.34倍PB的平均水平还要低,跟同行对比中,估值处于中下水平;大股东实力雄厚,清盘处置价值也不错,还是可以纳入笔者“捡烟蒂”低估值套利组合中。

End

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。