大诗人陶渊明说:勤学如春起之苗,不见其增日有所长;辍学如磨刀之石,不见其损日有所亏。

我本来以为自己对保险行业已经算精通,很久没有研究保险产品的原理,但是最近有一个准客户,在为他筛选产品的过程中,接触到了投资年金。以此为引子,对保险年金有了新的理解,极大拓展了我的视野。

从理财功能看,储蓄险的优势是收益率比较高,现有的一梯队增额终身寿在20年后基本上可以达到复利3.46%,期限比较长,可以锁定利率上百年。

但是优势也很明显,一个是资金不够灵活,即使有算上减保功能,但还是不够如意,一个是期限太长了,很多人并没有这么长时间的财务规划。

投资年金很好解决了这两个问题:一个是,部分产品的投资时间是15年、20年或者30年,方便个人或者家庭做财务规划,一个是它的现金流非常充沛,每年都可以领取现金。

最开始系统研究不同保险产品特点的时候,我并没有把投资年金放在眼里,因为它的收益率太低了。

典型,我们看华夏东方红3号,这个产品保险期间是终身的,对于30岁男性被保险人,每年缴费1万,缴费10年,从第五年开始每年领取3740元,如果身故,有身故保险金,不用担心钱打水漂。

一切储蓄险,内部收益率都和时间有关系,这个产品到35年后,被保险人65岁的时候,内部收益率只有区区2.7%,这就是我此前从未给客户推荐此类产品的原因。

在实际的保险销售中,我发现老年人买养老年金非常困难,尤其是年龄在55岁以上的被保险人。

比如网红养老年金光大永明光明一生(慧选版)养老年金,被保险人年龄56岁,此时缴费期间只有趸交、三年和五年三个选择,领取年龄只有65岁可以选择,在收益率最高的趸交模式下,内部收益率只有3.21%。

缴费选择少,领取时间选择性少,90岁之前的内部收益率低,这是三大痛点,尤其是内部收益率这块,如果对自己的健康、寿命不是很有自信,那就会面临选择困境。

如果年龄超过了60岁,则可以选择的养老年金极少,超过了65岁,更是没有产品可以选择,非常尴尬。

养老年金的特点是什么呢?固定领取,无需申请,如果收益率更高,就完美了。

一个偶然的机会,我发现了投资年金在老年人养老规划中的独特功能,甚至可以替代养老年金,这里举例说明。

一、终身领取型投资年金

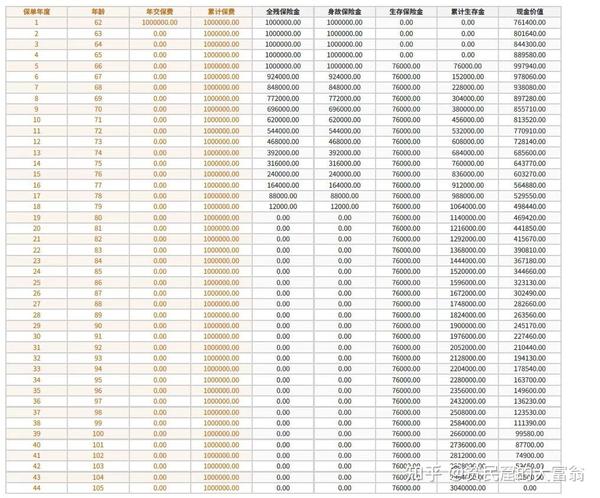

现在有一个被保险人,男性,61岁,买华夏东方红3号,趸交100万,我们看一下数据:

对于所有年龄,所有缴费方式,东方红3号都是从第5个保单年度开始零钱,即被保险人66岁。每年领取7.6万,领取终身。

保单一直有现金价值,退保的时候可以拿回现金价值。

保单的收益率较高,我们看20年和25年两个时间下的数据:81岁的时候内部收益率为3.67%, 86岁的时候内部收益率为4.22%。

现行优秀的增额终身寿,20年大概是3.46%合众人寿投资养老,25年大概是3.48%,永远不可能超过3.5%。

二、中期投资年金

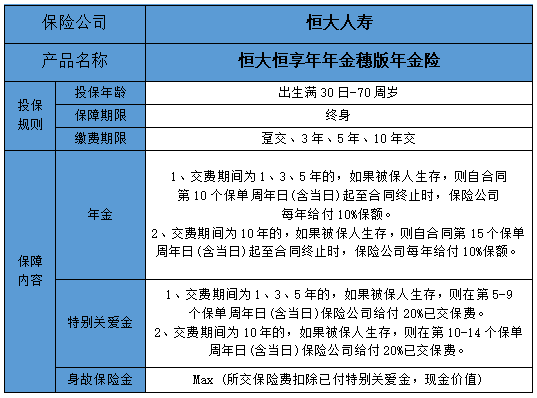

产品是恒大锦绣源年金保险,保险时间是20年,缴费方式有趸交、3年交和5年交。

这个产品比较特殊,恒大人寿保险有限公司出品的,很多人不原因买恒大人寿的产品,其实没关系的,哈哈,储蓄险有保险法保护,这里面的细节我就不说了,顺道说说恒大人寿目前的情况。

在去年7月份以前恒大集团,占股恒大人寿50%,但是去年恒大股份转让了,转给了沈阳国资委。

就好比是恒大和恒大人寿离婚了,目前正在办理离婚手续的阶段,恒大人寿和恒大已经没有一毛钱关系了,恒大人寿的新对象是公务员

恒大人寿嫁给新对象以后,连名字都会改掉,当然了,恒大人寿过往的保单是不受任何影响的。

恒大人寿的储蓄险都不错,比如这款产品,它可以选择从第5年或者第10年开始领取年金合众人寿投资养老,最后一年拿回本金。

对于30岁男性,趸交10万,第5年开始领钱,第一年为2670,第二年为3115,第三年为3560,等等,依次递增。第20年年末拿回10万。计算内部收益率为3.84%,是不是非常高了?超过一切增额终身寿。

我们现在把被保险人年龄改一下,对于60岁男性,趸交10万,第五年开始领取,第一年为2670,第二年为3220,第三年为3680,等等,依次递增。第20年拿回本金10万,计算内部收益率为3.95%,显然高于30岁男性。

对于东方红3号,还可以添加华夏金管家(钻石增强版)万能险,保底利率3%,目前结算利率4.7%,总保费50万以上可以无限制追加,非常优秀。

以上两种投资年金,都有一个特点:被保险人年龄越大,其收益率越高,且高的离谱,秒杀绝大大数储蓄险。

还有一种投资年金,年龄越小越有优势,比如恒安标准恒享康鑫年金保险,保险方案有两个,一个是30年,一个是80年。

我们先看0岁男孩,保额100万,趸交437万,从5岁开始每年领取20万,领取到80岁结束。

这个模型中,第15年的实话内部收益率为2.08%,20年为2.67%,此时与优秀的增额终身寿差距很大,优秀的增额终身寿20年的时间内部收益率在4.6%偏上了,它的优势就是现金流非常充足,每年都有20万。

此时我们可以把它理解为一份养老年金,一次性交437万,从5岁开始领取,可以领取75年。因为后面不需要交钱,一直领钱,所以它的内部收益率随着时间而增长。

这个保险的详细分析,见我历史文章:《实测3.7%!鲜为人知的投资年金魅力和价值》,这产品如果资金量够大,买在小孩身上,足以保障三代人的生活现金流,非常强大。

最后总结一下文章:

1、投资年金对于因被保险人年龄较大而无法配置养老年金的客户非常友好,一定程度上说投资年金比养老年金更强大。

2、不同的年龄、性别和缴费方式对应不同的最优产品,并不存在适合一切人的万能产品,切记切记。

3、买保险,最重要的是梳理自己的保险需求,卖保险,最重要的是梳理客户的保险需求。

4、投资年金的现金流极其充沛,大大提高了储蓄险的灵活性。

研究保险的时间越长,发现保险的功能越强大,合理配置,可以极大提高我们生活的财务安全性,为美好生活保驾护航。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。