不久前,网上看到一则新闻,一个50多岁老人阐述自己的担忧,老人最担心是什么?

一是担心结发妻子先一步离开,自己孤独终老;

二是担心闭眼以前没能够抱上孙子;渴望家庭圆满;

三是担心得了中风或阿尔茨海默病,生活不能自理,拖累家人。

生老病死、生活圆满,有时候带有一定的偶然因素,对老人而言,还有一怕,就是不得不面对的养老问题。中国式养老普遍想到养儿防老,还有养老靠社保,但每年腊月不少保险公司开始开产说会、法商律师讲座等,讲的都是商业养老,场场爆满背后,折射的还是社保养老的困境。

本期话题:

1、当前中国式养老的四大困境

2、商业养老的主要魅力

3、保险公司产说会说的产品有何特点?

中国式养老的四大困境

1、国家政策调整:鼓励养老靠自己

养老政策变迁随着社会发展有所变化:

1985年,计划生育好,政府来养老,国家包办;

1995年,计划生育好,政府帮养老,国家帮养;

2005年,养老不能靠政府,政府担心养不起;

2012年,延迟退休好,自己来养老,国家已经开始养不起。

养老金虽然每年都在上涨,但是交费越来越高,而考虑到物价水平和通货膨胀,每个月领三四千,并不能让消费者获得一个品质生活。

2、人口结构变化;老龄化社会来袭

人口老龄化,简单的说就是人口结构中,刚出生新生儿比例少,老年人口占比多,意味着意味着未来更少的年轻人,承担大量老年人的养老负担问题。

放宽计划生育和延迟退休,实际上延缓人口老龄化带来的压力。

一般把65岁以上中老年人口占比超过7%,就认为是步入老龄化,我们国家已经早早超过这个比例。

3、家庭结构变迁,8-4-2-1可能成为常态

随着居民饮食结构和医疗卫生水平进步,人们活的越来越久,不少家庭因为计划生育,可能只有一个孩子,一堆年轻夫妇,不仅要抚育孩子,还要考虑房贷、车贷支出,那么是否还有能力抚养老人?

一般家庭孩子背负太多压力,并不是孩子不愿意养老,而是实在是养不起。

4、社保养老领取低,难以享受品质生活

目前的商业保险体系中,日常老百姓接触比较多的就是城乡居民养老和城镇职工养老。

其中公务员和事业单位员工退休金普遍比较高,退休金一般是在职工资的90%左右,比如在职工资5000,退休金一个月4500左右(但是不能每个人都成为公务员或事业单位员工),比企业职工养老要高,而城乡居民养老领取相对更低。

城乡居民养老金月领取金额=个人账户养老金+基础养老金

其中个人账户养老金=个人账户积累总额(个人缴费+集体补贴+政府补贴+利息)÷139,基础养老金各地标准不一养老政策变迁,加上交费金额100-2000等不等,月领取金额几百到几千不等。

相对职工养老差距比较大。

二、商业养老的主要魅力

养老是刚需,首要的是安全,其次保值增值。

而保险理财的优势:

一是:保险公司不允许破产,也用不着担心跑路,安全性高;

二是保险资金投资领域多是大型基础设施,收益不是很高,但是很稳健,且可以复利滚存,当前比较的好的保险理财,年复利可以达到4.5-5%左右。

社保养老,每月领取3000,商业养老每月领2000,意味着老年每月可以拿到5000,这个标准在二线城市还是能够满足基本生活。

相对而言:像股票高风险高收益,玩的是心跳;炒房,等待房地产增值是种不错选择,很多家庭满足刚需房以后,并没有大量资金去投资,而且房产不容易变现,容易被套牢。

对于普通老百姓而言,买个商业养老,安安稳稳的领钱,是个不错的选择。

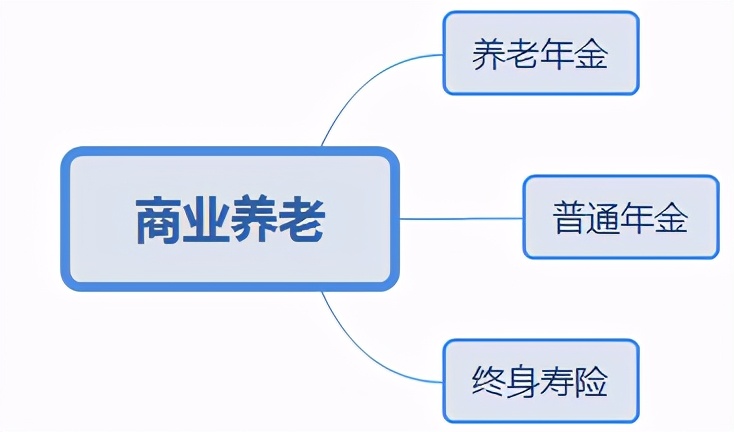

三、保险公司产说会谈的产品有何特点?

不论哪家公司开产品说明会,讲的商业养老保险常见有三种形态:

1、养老年金

比如某公司XX养老年金保险

30岁,年交12000,交20年,总共交了24万,60岁开始每月领取1880元,相当于一年领2.2万左右,领取金额写入合同,不用担心领的多或领的少,领取终身,身故可以赔保费。(如果提前走了,交的钱还在)

这种产品特点:

A、利益确定,交费时候明确可以知道未来领取金额;

B、返还时间早,60岁或55岁就能开始领。

2、年金保险

这种产品既可以用来做孩子教育又可以用来作为养老。

比如某公司年金保险,30岁男性,年交5万,交3年,总共交15万

那么获得利益如下:

35-39岁每年领3万

40岁领取16945元

如果返还的钱不领取,继续复利计息,那么:

50岁时,按照中档万能利率,退保可以拿到手29.5万(预期收益,不是确定利益)

60岁时,按照中档万能利率,一次退保可以拿到手46.2万(预期收益)

60岁时不退保,选择每年领取增值部分,本金46.2万不动,每年领取利息2.2万(年复利4.5%),相当于每月1800元左右,本金46万可以随时退保。

这种年金特点:

a回本快,三年交费,第五年就回本;

b附加万能账户,主险返还的钱可以进入账户复利计息,平时有闲钱可以追加,领取灵活。

c复利增值,长期持有,增值效应会比较明显。

3、终身寿险

寿险一般是身故或全残赔付,但是有的终身寿险名义上是寿险,实际上就是保险理财产品,平时可以部分领取保额,比如保额29万,可以随时领取,领取后保额等额减少。

比如某公司增额终身寿险:

30岁年交5万,交3年,总共交了15万,第六年保额15万(第六年回本)

50岁时,保额达到29.4万,可以随时领取;

60岁时,保额达到41.5万,可以随时领取;

这款产品保额会按照4.025%的固定年复利增加,这款产品未来增值多少,可以提前看到,给的也是确定利益,适合锁定财产,用于养老或财富传承都可以。

写在最后:

社保养老,交费比较低,可以领取终身,是居民的一种福利,对普通职业而言,养老金领取较低,是一种基础养老,还需要消费者通过其他投资提供补充养老。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。