在大众认知中,中国的养老院就等同于“等死”的晚年生活状态,市场上充斥着对于养老院很多的负面评价。

但是,伴随着社会发展,中国养老院已经有了更多的外延空间。

本文说的是养老社区,是一种更高品质的养老解决方案。

本文带你全面了解市场上各家养老社区各自的特点,看完你就会根据自己的实际情况进行选择了。

王大爷今年75岁了,退休后带了13年的孙子,如今孙子上中学了,老两口感到该开启自己的 第二人生了。

采访中,王大爷提到自己不想等到80岁动不了以后才匆忙住进养老社区。

王大爷说,趁现在头脑还清晰,还能到处走走,把自己养老的问题考虑好,未来不要不能动弹的时候才想到要找养老社区。

王大爷说没想到歪打正着,现在找还对了,因为他发现看上的养老社区根本就住不进去,得排队十几年,有的甚至要排队20年太夸张了。

本文内容:

1、市场上养老社区有那些

2、养老社区SWOT综合分析

3、选择养老社区的关注点

一、市场上养老社区有那些

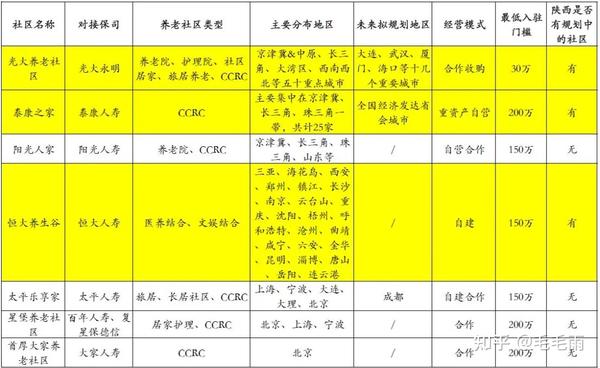

目前布局养老社区的有以下四种企业:

1、险资企业,截至目前包括大家保险在内的13家机构布局了近60个养老社区。

2、地产企业,房企布局养老社区多是基于政策的原因,康养地产拿地更容易。

目前有32家房地产的公司布局养老社区。

3、养老企业,市场上有专门的养老企业在布局养老社区,目前大概有20多家公司在做。

4、跨界企业,比如阿里巴巴宣布杀进养老行业。

就目前已经开园运营来说,已经成气候的主要是险资企业和地产企业的养老社区。

二、各家养老社区综合分析

1、地产企业布局养老社区分析:

很多开发商布局养老地产,很大原因之一是形势所迫,对于一个大的房企来说,养老地产是为数不多的能形成规模的高增长市场之一。

但是房地产开发商企业先天禀赋,决定了房企开发的养老地产存在很强的房地产属性合众人寿投资养老,养老功能核心竞争力不足。

开发商的硬件环境打造好,概念大于实质,对接医疗资源方面先天不足。软件环境是其不足。

2、险资企业

保险主要在几个方面有优势。

一是保险产品的协同,拉动保费收入增长;

二是保险公司在健康管理和养老标准的国际化合作方面会有优势;

三是保险公司的用户有很好的危机意识,加上未来养老的考虑,保险公司的康养社区销售更容易,甚至刚建好就可以全盘出手实现资金回笼。

3、险资企业中又有多种形式

有的养老社区是保险公司自己拿地、建设、运营。

这种模式对资金实力要求较高,且周期较长,但容易形成规模经济。

泰康的泰康之家系列就是采用这种模式。

有的养老社区则是保险公司与养老运营商合作,这种模式保险公司资金投入少,简单灵活。

这种模式,险企更多的是提供护理和运营支持,而很少参与到房地产的开发和建设中。

轻资产运作,负债少,比较适合布局养老社区较晚的保险公司

比如光大永明+光大汇晨养老服务社区,太保+ORPEA模式,太平自建梧桐人家+上海快乐家园,合众人寿的合众优年自建社区+合作社区。

3.1 以泰康为代表的重资产方式:

泰康是国内最早涉足养老社区的保险公司,从资产投资模式来看,泰康的养老社区都是典型的“拿地——建设——服务+营销”的重资产投资之路。

泰康定位于高端养老,是商业模式下的养老旗舰店。

到目前为止,泰康是唯一的一家以集团战略高度长久且持续的押宝在医养大健康产业上的金融集团。

目前来看,选择泰康,除了一个字贵,没别的缺点。

如果是买保险住进去,除了要交200万总保费之外,还有一个月差不多得1万左右的费用。

当然这个200万并不是交给保险公司了,这个是买成储蓄险,这个钱还是自己的,而且泰康除了合同里写明的收益之外还有分红、万能账户啥的,简单理解就是你要存在泰康这家保险公司200万的存款,后续也可以用这笔钱当住进去的生活费使用。

3.2 以光大为代表的轻资产模式

光大作为央企背景,政府补贴背负着国家养老政策落地的责任。

以机构养老为体系,以康复医疗、护理医疗为服务核心,以社区服务、居家服务、旅居服务为产品补充,以并购基金资产管理为驱动。

定位是中高端客户,老百姓“买得起,住的上”的养老社区,辐射的更广阔的中产人群。

3.3 其他险资养老社区情况:

三、选养老社区的关注点

我们选商品房重点是关注硬件与价格,例如楼层、户型、社区规划呀什么的。

但是选养老社区则需要硬件和软件相结合,软硬兼施,自身匹配、远近结合。

关注社区的入住分级、入住率;

关注护理服务水平,运营管理经验,

关注社保定点、康复机构对接;

关注入住人员的圈层,社工活动的课程;

关注月费、护理费、餐费;

关注长居权、旅居权、入住优先权等;

四、写在最后

“9073”是业内耳熟能详的养老体系,即老龄人口中90%居家养老合众人寿投资养老,7%社区养老,3%机构养老。

面对养老的选择问题,因为我们国家养老社区普及率低,大部分最终还是只能选择居家养老。

如果想将来选择养老社区还真的需要提前规划,抢订名额,将来住不住再议,先把这个名额拿到手。

而对于目前市场上比较成熟的养老社区,抢占名额的工具就是“养老年金+养老社区”。

最终落脚点就是对接养老社区的产品,这个产品你能否接受重中之重。一般有养老社区需求的客户一般年纪都偏大,或者中年时开始未雨绸缪,这些客群对资金的保值增值能力要求较高。

而保险产品锁定收益锁定现金流能力特别强,同时部分产品还可以用于传承、补充养老金或者年金抵扣养老每月的花销等。每家公司对接的产品类型不同。

如有兴趣欢迎前来咨询。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。