最近个人养老金制度开始试点,大家都快被这条新闻刷屏了。

就连旱涝保收的事业单位的小伙伴都来问我养老保险 制度,需不需要给自己交点养老金?

这个问题没有标准答案,个人有个人的理解。

打算从三个方面来讲讲这个问题:

1. 什么是个人养老金制?

2. 参加个人养老金制度有什么好处?

3. 个人养老规划,到底该怎么选产品?

今天我们先来看看「1. 什么是个人养老金制度」。

在了解具体内容之前,简单介绍下政策出台的背景。

1 出台背景

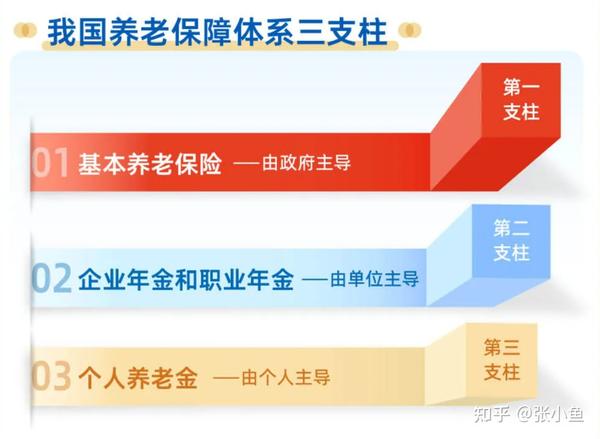

我国的养老保障体系由三部分组成,被称为养老三大支柱。

第一支柱:国家养老

也就是平时常说的五险一金里的养老保险。

其特点用六个字可以概括:低水平、广覆盖。

覆盖人群达10.4亿,但每个人退休后拿到的钱并不多。

而且随着老龄化、少子化问题的突显,第一支柱不堪重负、难以为继。

第二支柱:单位养老

单位每个月给员工交企业年金或职业年金,退休后可以进行支取。

第二支柱不具有普适性,全国仅有不到7000万人享受到了这个福利,大多是公务员、事业单位员工。

哎,我等打工人流下了羡慕的泪水。

第三支柱:个人养老

个人通过储蓄或投资,如存钱、买理财产品、养老年金等方式为养老做准备,等到年纪大了、自己养自己。

第三支柱现在还完全没成气候,很多人都没有在年轻时进行养老规划的意识,往往都是走着瞧,等到真的退休了,由于现金流不足,导致手头拮据、生活水准大幅下降。

可以看到,三大支柱,真正起到支柱作用的暂时只有第一支柱——国家养老。

绝大部分人退休后的收入均来源于此,时间久了,第一支柱、独木难支。

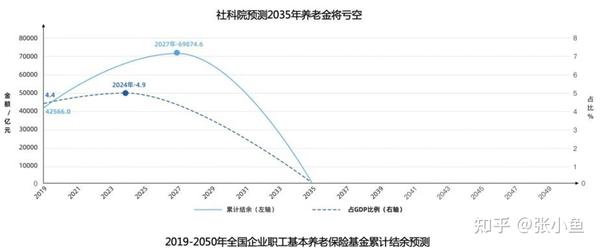

据社科院发布的《中国养老金精算报告2019-2050》,预测到2035年,养老金将会面临枯竭。

在这样的背景下,国家出台了《个人养老金制度》,从国家层面鼓励和促进第三支柱的发展。

下面我们用几个问答来看看个人养老金制度到底是怎么回事?

2 个人养老金制度解析

-- 谁可以买?

之前有参与过职工养老或居民养老的人,都可以买。

先在全国36个城市试点一年,之后会逐步放开,推广到全国。

-- 怎么买?

第一步,开通账户

开通渠道有很多,最方便的是选择熟悉的银行,在APP上操作开户,方便快捷。

申请后会一次性开通两个账户:个人养老金账户、个人养老资金账户。第二个比第一个多一个「资」字。

前一个账户是基础户,主要记录个人信息等,不可变更。

后一个账户是操作户,进行资金转入和购买产品,可以在不同银行之间变更。

第二步,转钱

开通后,把钱转入资金账户,之后就可以购买个人养老产品了。

现阶段每年最多可转1.2万,之后有可能会酌情提高额度。

-- 买什么?

个人养老资金账户里的钱,不能随便用。

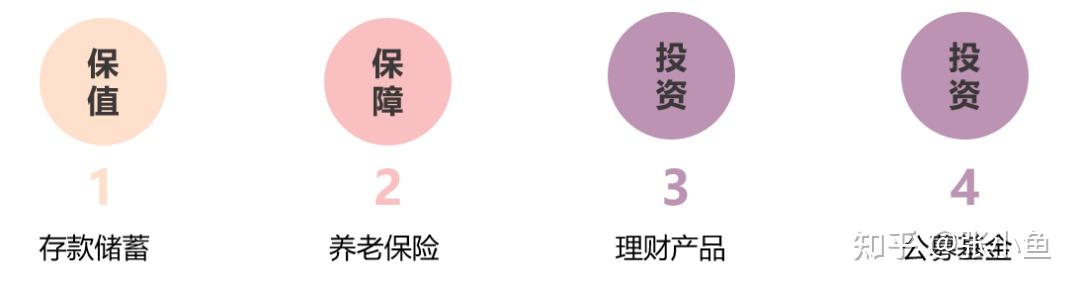

国家列好了购买清单,有四种产品可以选择,也只能在这四种产品里选择。

分别是养老储蓄产品、养老理财产品、养老保险产品、公募基金。

虽然说这四类产品都需要具备:运作安全、成熟稳定、标的规范、侧重长期保值等基本特征,但实际上还是有所区别。

存款储蓄和养老保险更侧重于【保值、保障】,不会亏本,收益确定。

理财产品和公募基金则更侧重于【投资、增值】,收益浮动,有可能亏损。

政府的通知里也写明了,「个人养老金」采取市场化运营,存在投资风险。

根据个人偏好,可以买一种也可以买多种;买了之后如果想换其他的,也可以灵活调整。

(后面会写文详细分析这几类个人养老产品,这里就不详细展开了)

-- 怎么用?

钱一旦存进去之后,并不是想用就能用。

政策规定了,只有以下四种情况可以领取:

可以看到,钱一旦进了账户,是无法随意拿出来的。除了马上就要退休的人,对于大多数人来说,锁定期都有十几二十年。

另外,还需注意的是,最容易达到的第一条:法定退休年龄,存在不确定性。

这几年一直都有传闻,80、90后可能会要延迟退休。

假如说存钱时,法定退休年龄是55岁,之后退休年龄延迟到60岁,是不是意味着从账户里领钱的时间也被推迟了?

要真是这样,还不如直接买一份商业养老年金,投保时就在合同里写清楚领取时间,到点就能按时领钱,不受法定退休年龄的限制。

3 制度的出台代表了一种信号

总结一下:

个人养老金制度是政府支持、自愿参加、市场化运营、实现养老补充的一项制度。

政府支持:政府会在其他方面给点好处;而且有政府把关,比自己投资要相对安全一点;

自愿参加:根据自己的能力和需要,想买就买,不买也不强制。

市场化运营:毕竟是市场化运营,虽然相对安全,但还是有风险,亏了不能怪政府。

养老补充:光靠政府养老是不够的,想要退休后用钱不那么扣扣搜搜,最好能够提前规划、有点补充。

说实在的,对于中高收入人群来说,每年1万2,就算存够30年,退休后每个月补充两三千,作用也并没有很大。

但国家政策的出台,更多的是起到了风向标的作用,也就是「吹风」。

从今年4月的到11月,各种「吹风」,释放出一个强烈的信号——养老不能靠政府。

通俗地解读一下,就是说:

提前告知各位,风向要变了。

等到年纪大了日子难过时,请不要怪政府,当初没有提醒你~

一个全新制度的出台,最好能有一些好处,不然怎么能吸引人们自愿呢?

现阶段政策面给到的好处是:节税。

这也是很多自媒体提到的“薅政府的羊毛”。

到底能薅多少、要不要薅?我们下篇来讲。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。