个人养老金来了,但民众有点懵。

在《国务院办公厅关于推动个人养老金发展的意见》的细则正式公布后,网络上关于个人养老金的讨论便坐不住了。

坐不住的原因很简单:

在个人养老金细则出台之后,我们是先观测一下,还是做第一个吃螃蟹的人?

先给大家下个结论:

个人养老金制度的最大意义就是给有余力的朋友提供了一个能够冲抵个税的低成本养老可选项。

可能很多人看到这儿有点不理解。

单就细则看,这个人养老金也没什么特别吸引人的地方。

每年12000元上限不算高,折合每月也就1000元左右,就是参与也不见得能给未来带来了多少助益,而且交了之后还得自己选择投资产品,自己承受投资风险。

但事实真是如此吗?

真不是。一个朋友给我推荐了“蚂蚁投教基地上的养老专题”,我看完几篇解读还停受启发的——对于个人养老金制度来说,它的预期收益看来并没有那么性感,但它最大的作用是要拉长远看的。想看解读,可以去支付宝搜索“个人养老金”,订阅养老早知道专题,蚂蚁投教基地在专题里准备了很多大v解读,也有基金公司的直播科普,内容比较全面,可以看到更多更专业的人的看法。今天我就分享一下,我从投教基地收获的一些信息

1

知乎传统,先问是什么,再问怎么做。

其实站在国家角度上,养老这个问题,一直都是以一个系统性的方式进行考量的。

在人社部思路中,未来社会居民的养老问题主要靠三个支柱进行保障。

第一支柱,“基本养老保险制度”

就是大家现在经常讨论的退休金。

客观来讲,基本养老保险制度是现行覆盖面最大的养老制度,它起到是一个兜底的作用,覆盖了大约了10亿人,是未来居民养老问题中定海神针般的存在。

再来说第二根支柱,“企业年金和职业年金”。

简单来说,就是参照日本的模式,由企业出钱,靠着企业的自觉额外给员工整个养老保险,然后专门的机构去运营这个钱,等到职工退休的时候就可以享受到这块的红利。

而就这两种年金的具体概念来说,企业发起的叫企业年金,机关事业单位发起的则是职业年金,虽然这种年金制度看上去挺好的,但没有强制要求企业缴。

最后就是我们今天谈到的重点,“个人养老金账户”。

与基本养老保险制度的统筹模式不同,个人养老账户讲究就是一个“我为自己的老年生活买单。”

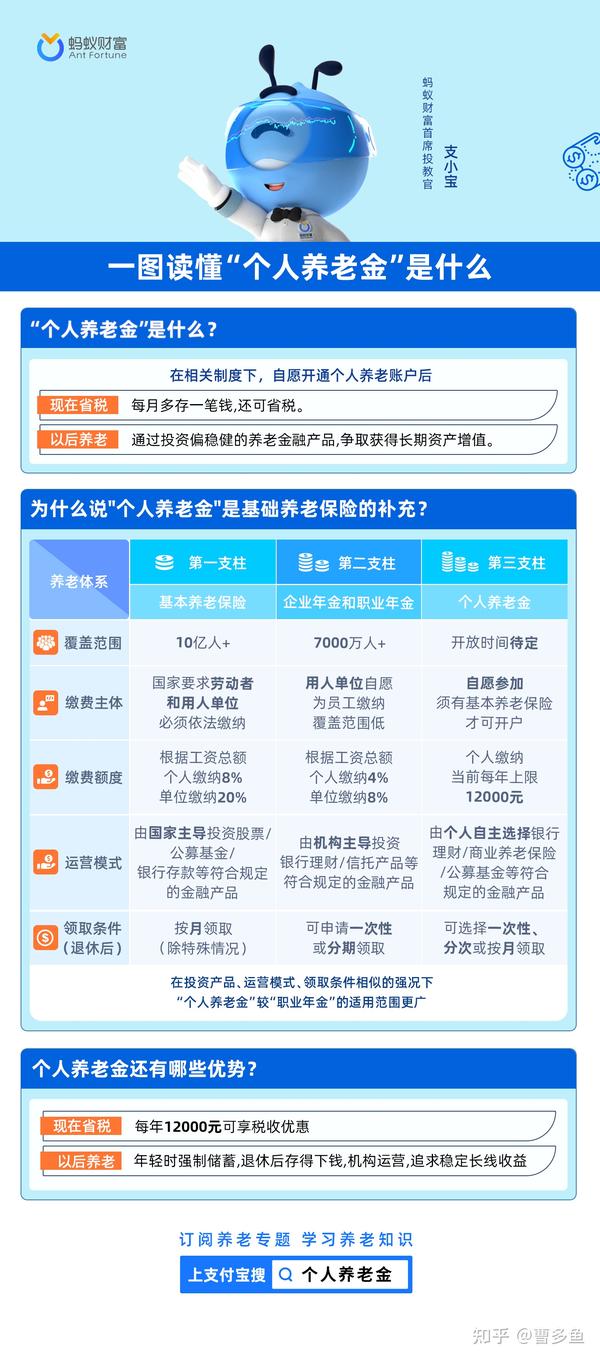

这三种制度的详细区别,@蚂蚁财富 这张图片简洁易懂,分享给大家。

看到重点了不,“个人养老金”的门槛,国家也是做了限制的:只有在你拥有了“兜底”的基本养老保险第一支柱后才能够参与。换句话说,如果你还没社保,一定要先去“兜底”。

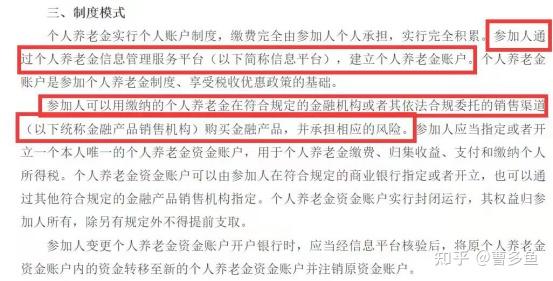

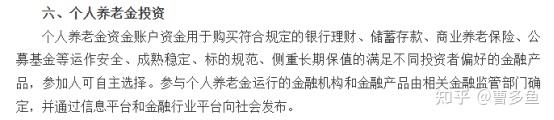

第二个要点是,想要参加这个事是要自己建立个养养老账户的,然后会由相关机构委托合规的销售渠道去买金融产品,投资需要自己承担相应风险。

当然,按照社会基金以往的运行模式来说,他往往会选择风险较低能够稳健增长的标的。

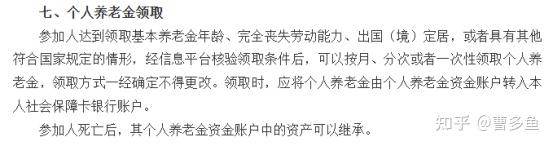

除此之外,领取也不复杂。

咱们再来看看看看继承制度,读懂了你会发现,这个政策还是挺良心的。

就算按照延迟到65岁退休,在大家缴纳了足够的个人养老金之后,这些钱都是参照现在养老金发放模式来发的,是不用担心的,而且由于他是个人账户,等到百年之后,在孩子继承,也是可以的。

但回过头来,每个人对养老的诉求都不一样,国家肯定没办法一下子满足到所有的诉求,所以就给大家提供了一个个人养老账户的选项。

这个账户属于你,如果未来有一天放开缴纳费用,不再限制12000的时候,大家愿意多交老年后就能享受到多一点的养老金,然后交由专门的机构帮你运营,最后赚多赚少都是个人自己的,到老了自己领取,多缴多得,少缴少得,不缴不得,绝对公平。

用蚂蚁投教基地里看到的一句话做总结——如果你有能力,且希望老年生活更好,那就投币支持一波,未来对养老品质没要求,认为社保养老就够了,自然不必多考虑。

2

那么回到最开始那个问题,既然个人养老金最后都盈亏自负了,而且提取还有诸多限制,那为什么大家不直接拿去做理财用呢,这怎么能算是提供新的养老选择呢?

原因有二。

第一个是现在可以省税,另一个是长期投资可以以后轻松来养老。

就像大家看到的那样,从要求个人通过app进行个税申报后,其实近两年个税征收的征收是越来越规范的了,而在这种情况下,能冲抵税收的开支项目就显得难能可贵起来了。相当于每年你报税的时候,多一个抵扣方式。

可能在很多中产收入人群眼里,相较于自己的高收入,个税养老金每年一万二的上限只能算是杯水车薪。

但实际是不能这么看的。

因为今年是个人养老金制度推行的第一年,额度给的是相对谨慎的,随着个人养老金制度逐渐放开以及被推行,未来能给到的上限额度肯定是越来越高的,在有了足够上限的情况,实际它是能给我们省下很多税的。

而另一个点就是收益问题。

在很多人眼里,把钱投到社保基金并不靠谱,但实际这种想法是很错误的。

纵观社保基金成立以来的表现,整体就突出了一个稳。

相较于普通投资者想象着快速翻倍,实际社保基金收益还是相当给力的,2020年社保基金投资收益率15.84%,自成立以来的年均投资收益率为8.51%,收益还是很有保障的。

我们普通人做投资亏损的最大原因往往就是他们大多数做不到长期持有,只能追涨杀跌。结果往往在追求超越收益的时候输掉本金。个人养老金账户的超长存储机制,帮我们规避掉了这些“坏毛病”。

3

那么问题来了,个人养老金似乎看起来还不错,那到底适用于谁呢?

就像我前面所说的那样,个人养老金并不是万金油,它是一个补充而不是主导,所以他的受众是很清晰的。

对大多数普通人来讲,首先要保障自己参与到第一支柱里保证自己能够获得最低限度的老年保障。

而对于那些对养老品质存在追求且有余力的人来讲,个人养老金的存在就起到一个很好的补充效果,它不仅能起到省税的作用,还能为未来贡献不错的收益,算是一定意义上上“现在省税,轻松养老”。

这点是很难能可贵的。

就现实而言,现在个人养老金制度还处在相对探索的阶段,税收的优惠还不可知,具体的资金管理配置投资也还有待选择,但总归是值得期待的。

不过,我对大家的建议是,只要是和你有关的新制度新政策出来的时候,一定要先去了解,不要跟风。关于个人养老金制度,我建议大家上支付宝搜“个人养老金”,直接订阅个人养老金相关消息和投教内容。

全部都是知名基金公司与行业机构提供的独特视角,平时我就会去看一看,长期下来养老保险 制度,受益匪浅。

虽然很多人总爱拿养老的尽头来对未来的养老生活进行调侃,但实际养老是一个需要长期规划的问题,需要我们仔细去研究的。

就像过去在窗口期内那些买断社保的享受到了对应福利一般,只有那些真正熟悉政策并灵活运用的人,才能真正薅到政策的羊毛。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。