社保知识,小龙虾每日分享第670期,欢迎关注!

,延迟退休方案或许年内公布,引起了许多人的关注。

今天小编和大家探讨下延迟退休带来的4个好处以及4个需要注意的方面。

一、为什么说延迟退休方案今年大概率出台?

首先,是几个文件的支撑。

2020年的《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》;

2021年的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》;

2021年的《人力资源和社会保障事业发展“十四五”规划》;

2022年的《关于印发“十四五”国家老龄事业发展和养老服务体系规划的通知》;

2022年的《扩大内需战略规划纲要(2022-2035年)》。

以上文件均提到了延迟退休!

其次,重大会议的支撑。

2022年底国家召开的中央经济工作会议、国家20大都明确提及了要实施渐进式延迟退休。

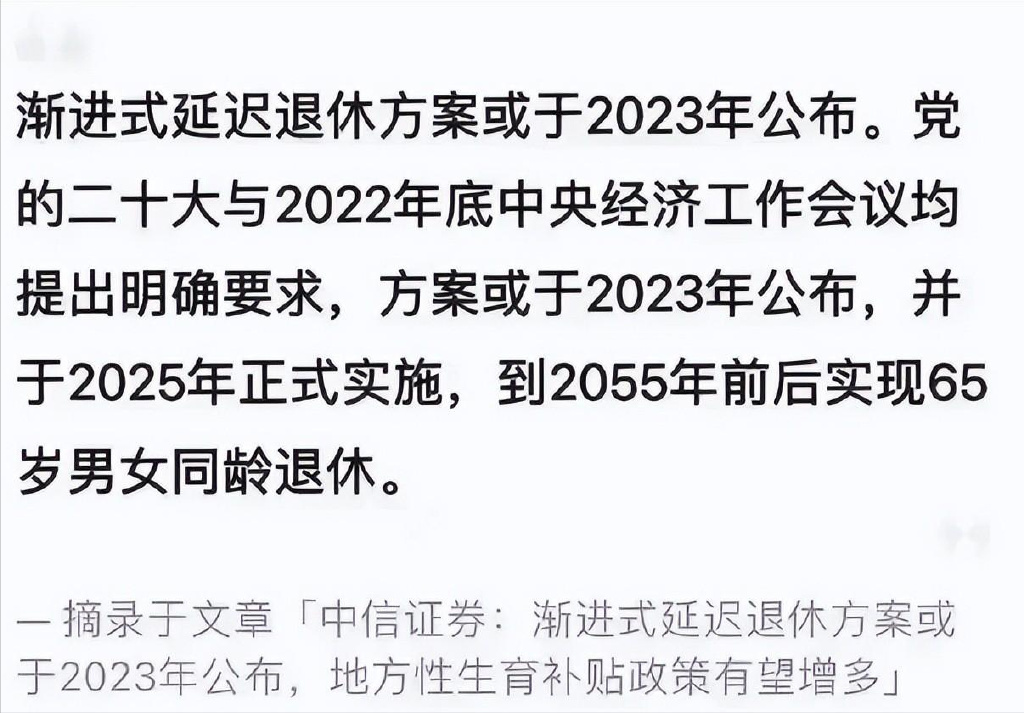

最后,专业机构的支持。

近期,专业大型机构中信证券发文表示,渐进式延迟退休方案或于2023年公布,于2025年实施,2033年前后实现男女均65岁退休。

二、延迟退休的四大好处

1、更高的养老金

更长的工作时间,会带来3个变化:社保缴纳年限的增加、、计发月数的降低、社会经济的发展。

社保缴纳年限的增加,会带来个人账户总余额的增加,计算个人账户养老金的时候就会计算出更多。

社保缴纳年限的增加,每增加一年,计算统筹账户养老金的时候就会增加一个百分点。

计发月数的降低,同样带来个人账户养老金的增加。

社会经济的发展,准确的说是社平工资的增加,自然在计算统筹账户的时候同样会带来养老金的增加。

此外,更多的养老金在每年的养老金调整中会获取更多的调整金额。

2、更高的年金

目前企业年金与职业年金大多数都是按照个人4%、单位8%进行缴纳,关键是全部进入个人账户。

比如薪资是6000元,每个月就有720元进入个人账户,再退休的时候全归个人所有。

一个月720元,一年就是8640元。

延迟退休,就意味着更多的年金积累!延迟退休5年就会多出4万多元!

当然薪资越高,积累越多!

3、更高的住房公积金

公积金对于大家都不陌生,相对而言,机关事业单位人员缴纳的概率远高于企业退休人员。

公积金缴纳比例没有全国统一,个人一般承担8%至10%左右,单位承担12%至15%左右。

也有好的单位全部承担,个人无需承担!

个人与单位缴纳的公积金同样全部进入个人账户,相对于年金,公积金的金额更多!

4、更多的工资收入与福利

多上几年的班,自然可以多领取几年的薪资,经济是发展的,薪资自然也是越来越多。

尤其是机关事业单位人员,每年一小涨,二年一大涨。

企业退休人员同样有各种福利补贴!

三、延迟退休的四个注意点

延迟退休从一开始到现在,已经讨论了10多年。大家都熟悉,也都了解最低缴费年限要增加,退休年龄要增加。

但是许多人在乎的不是增加,而是如何做好保障工作!

1、就业应聘的门槛

许多IT行业,对于程序员超过35岁往往就看不上了,因为不能长时间加班;甚至连公务员的招聘都限制在35岁。

50岁怎么办?60岁怎么找工作?

如果无法保障大龄人员的就业问题,延迟退休真的只是增加群众负担。

2、就业稳定的门槛

机关事业单位还好,一般不会轻易辞退,但是私企不一样。

私企员工干的再好,也是老板的一句话!

很多人在私企工作,年龄越大,薪资越高,单位的用工成本就越高。

换成是你,一个25岁只要5000薪资,一个60岁薪资达到了8000,你怎么选择?

如何提高单位的辞退成本个人缴纳养老保险退休金怎么算,尤其是大龄人员辞退的成本,才是关键。

3、就业范围的门槛

一个建筑工人,辛苦一辈子,60岁了,不要说单位不敢用,就是自己也不敢爬上爬下吧?

此时如何去寻找适合自己的岗位?即使是保安、保姆、保洁也不一定要自己的吧?

如何大力创造更多的岗位,更多适合大龄人员的岗位,扶持其就业才是关键!

4、配套实施的门槛

尤其是医保,一般人想顺利工作到65岁还是很难的。

机关事业单位人员、企业办公室人员或许可以,但是一线工人,想健健康康工作到65岁,个人认为还是非常难得!

今天的分享完毕,知道大家觉得是否有道理,或者说出你的意见与看法.

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。