小象很早的时候听过一句话“时间可能不会造就一位伟人,但一定会造就一位老人”

(可能是在某次培训上听到的)

我们的一生,可能都是平平安安的,无病无灾,但是我们一定会面临一个问题,那就是逐渐老去。所以养老的问题,不容忽视。

提前准备养老,不是靠某一个单一的工具就能实现的,一定多元化的,越早计划越好。

对于30岁的人来说,离退休养老,至少还有30年的时间,当然也有可能更迟。所以我们现在可以通过分散化的提前配置,来预防股灾、通胀、通缩、失业、疾病等变故,毕竟这些事在这30年,很有可能发生,而且或许不仅仅一次。比如今年3月美股4次熔断,以及原油的暴跌暴涨(一会死一会生)

01

提到养老,咱们首先要了解生活中咱们常见的一些养老工具

1:社保

社保是国家提供给咱们所有人的福利性政策。

我们每个月的工资,个人缴纳8%存入养老金个人账户,企业缴纳19%归入统筹账户。其中个人账户的余额不断累积,在退休后按月发放;统筹账户用于供养现在的老人。

所以现在的老人领取的养老金,其实很大一部分是由咱们目前还在工作缴纳社保的人出的,所以如果想让自己退休之后,可以有充足的养老金,就需要:

当上述三个条件,任意一条都满足的时候,咱们的养老金才可以越发的充足。

但是

上述的三个条件,暂时都不满足。

所以,纯粹靠社保养老,对于现在的年轻人来说,或许并不是很好的选择。

2:稅延型养老

目前来说稅延型养老还处于试点

简单的讲,就是我们的税前工资,拿出一些去购买养老保险,买之后剩余的部分再计税,退休领取养老金的时候,再一次性计所得税。

费用按每个月工资提6%,最高不超过1000元。收益分三档,按收益率与风险匹配,从保底收益(3.5%)——保底2.5%+浮动收益——纯浮动收益。

其实还是一种强制限额储蓄,给你三档收益选,匹配对应风险度,只是额外附带了抵扣所得税的功能,一切还是来自于你的工资收入。

3:商业养老保险

一般市面上的商业养老保险都是年金险

年金险相当于强制储蓄,把现在的钱保存到未来,以生存为条件,每年发一部分,获得越久,拿的越多。其实就是让未来的自己花现在的自己的钱,但是可以随时退保取现价。

年金险其实不是一个合格的理财产品,想要通过年金险来理财,是不太合适的,(万能账户追加除外)

年金险有三个作用,强制储蓄、相对保值、固定养老

强制储蓄的目的,其实就是控制自己合理的消费。像小象这样还没有成家的年轻人,很多都是及时享乐,喜欢通过不断的消费,来获得一种即时满足感。

而通过年金险,在自己有结余的时候,签字锁定这笔钱,以长期年化3%—4%左右的利率锁定在一个产品里,中途可以通过退保取现,等自己年老之后,固定领取年金,身故还有理赔金,着实是不错。

4:养儿防老?

养儿防老其实放在这里不太贴切,不过小象还是拿出来说一下

老一辈的或者在一些农村地区,很多人总是想着养儿防老,认为有了自己得孩子,未来的晚年生活就不用特别操心。

但现实可能不一样。

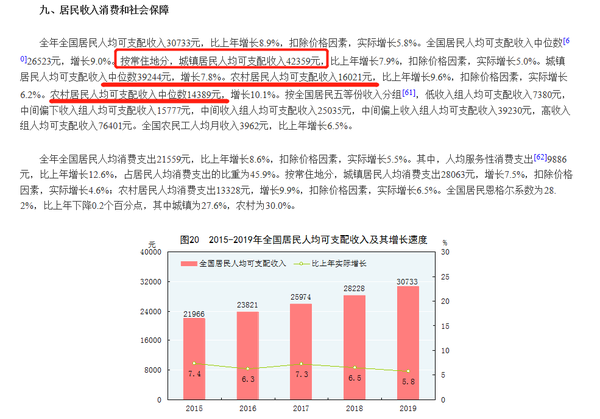

就以小象为例,30岁未婚男青年,年收入一般,不到20万,工资水平其实超过了绝大多数的年轻人。2019年城镇居民人均可支配收入42359元

小象觉得目前自己的能力,供养父母是有一定的压力。

目前的生活成本,以及买房之后负担的贷款压力。

说句不好听的话,很多时候,只能够堪堪负担自己的各种花费,对于父母的养老提供不了太大的帮助。(失败、惭愧)

甚至说,如果以后结婚有了孩子,或许还需要父母的帮助。

或许小象是属于loser吧,不过养儿防老这种问题,个人觉得还是在进行养老规划的时候,排除掉。不确定性太强

02

要不要给自己准备养老?

小象这段时间一直在老家,看到了自己身边一直有的两种老人

从情感上,其实挑剔的父母家庭养老政策的必要性,对于子女的精神上都是一种负担,很难过到一起;但是为什么两家的结果会有这么大差距?

没错,就是因为钱。

所以,不管是现在的老人,还是未来的我们,至少得有一点:

要么,我是一个体贴子女的老人,虽然没钱,但是能帮着子女照顾家庭,父慈子孝;

要么,我每个月的净现金流很多,不仅能够自己花销,还可以给子女提供帮助,这种情况,即便是脾气稍差点,只要不是特别刻薄,子女也能接受。

如果两头都不占,家庭往往很难和睦。

03

想要有一个比较体面的养老生活,我们需要准备什么?

老老实实的缴纳社保,至少缴纳15年,获取养老金领取资格,交的越多,以后领的也会与多,同时提高自己的收入

目前处于试点区域的人,可以考虑稅延养老保险,每个月存一点也是好的;

活用杠杆,用保险产品对冲疾病和身故风险,保持自己的资产健康

选择养老年金补充养老,让自己强制储蓄一笔钱,需要的时候随时可以退保取现,也可以在年老的时候,每年固定领取年金。

04

1:为什么是养老年金?

当我们在考虑养老补充的时候,形形色色的金融产品有很多家庭养老政策的必要性,为什么小象独独建议养老年金险呢?

对于30岁的我们来说,养老是30年之后的事了,我们是为30年后的自己做打算

所以,我们想要让我们的钱,穿越整整30年的时间,最重要的就是保障自己资金的安全与稳定的增值。

但是,资本的三性,安全性、收益性、流动性,三者不可能同时满足,为了追求一点的极致,需要对于其他两者进行取舍。

对于30年后的养老生活来说,我们需要把“安全性”做到极致,让他不会受到任何影响,不会因为股灾、不会因为经济通胀、紧缩、不会因为投资的失败而受到影响。

所以我们选择的额养老工具,就要适当的牺牲流动性和收益性,但是也不能过分牺牲了,至少能够一定程度上抵御通胀。

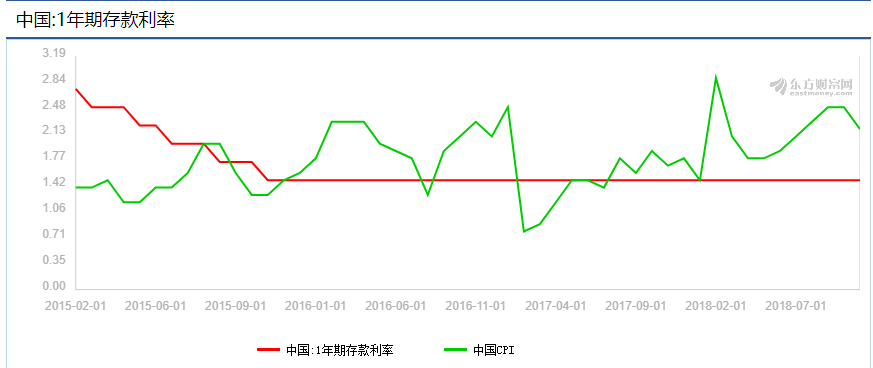

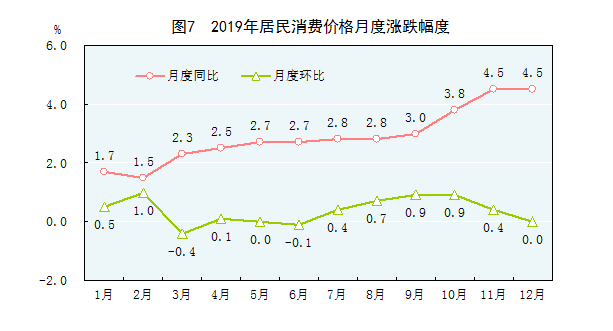

近些年来,CPI 指数都在2%—3%之间,19年底飙升到了最高4.5%,2020年的1、2月份的CPI指数更高。(因为疫情的影响)

所以通常下来,一般的CPI 指数都是在2%—3%之间,为了维持咱们的养老金不被通胀吞噬,怎么说长期收益都不能低于3%。

而目能够稳定长期横跨30年的3%—4%的确定收益的年金险,才是一款合适的养老产品,具备其他金融工具不具备的特性——锁定利率!

2:什么是养老年金?

养老年金险,是一款年化收益在3%—4%、60岁开始只要或者就能每年领取一笔钱作为养老年金、有突发情况也可以退保取现价、或者可以报单贷款80%现价(保障继续有效)、带有身故责任的产品。

不过,他也有缺点,一是长期的固定储蓄,不要想着很短的时间就能够把自己的钱拿回来;二来,他的长期内部收益率(IRR)也就3%—4%左右,不会很高(但是有可能更低,看产品)

所以,如果你对未来长期的经济形势抱有不确定性,手上又有一些闲钱,那么不妨试试这种年化收益在3%—4%左右的年金险,给未来的自己准备一份礼物~

05

写这样的长篇,其实也是对自己的梳理,温故而知新,同时也好给到你一些参考

把养老问题放到系列的最后,是因为养老并不是每个家庭的刚需,对于咱们普通家庭来说,保障永远是第一位的,在没有配置保障型产品之前,上来就谈年金,就是在扯淡

购买保险,一定是基础保障在前,如果预算有限的话,那么先考虑消费型的产品。

在配置完基础保障的情况下,既不担心疾病风险、又不担心债务缺口、更不担心身故风险,对整个家庭经济的影响,那么这个时候还有闲钱的人,就可以考虑下养老问题。

看完这个系列,是不是就可以自己DIY配置保险了?

为什么小象一直在强调专业的人做专业的事呢?

下一篇咱们接着聊:为什么看了很多保险相关的文章,我依旧不建议你自己自助买保险?

好了,就到这里了,我是你们的小象

xiaobao_xun

希望写的对你有所帮助~

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。