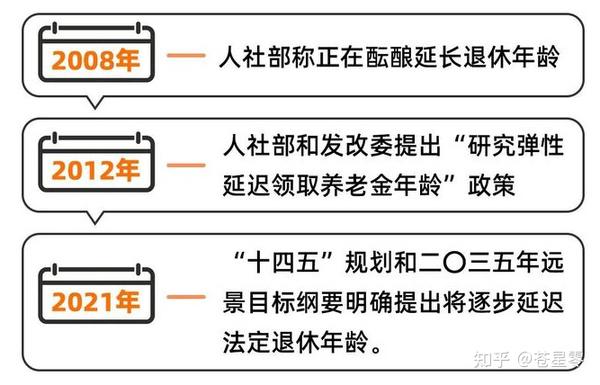

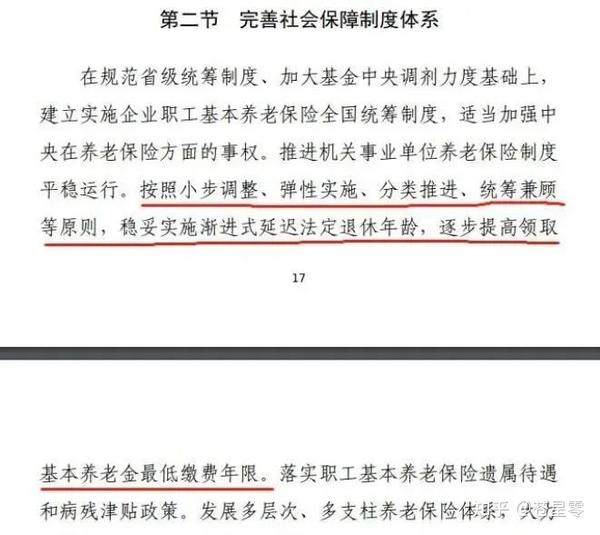

近日,2021年6月30日,人社部发布了“十四五”规划,其中关于提前退休改革动向,人社部给出明确原则!这是第三次了,可见这项政策牵扯的方面太多了,必须慎之又慎。延迟退休的版本越来越多,越来越让人摸不到头脑,坊间传闻版本多得令人咋舌,但未来的延迟退休政策究竟会如何?十四五规划已给出了具体的制定方向和大致修改内容。

本文将重点讲解何谓最低缴费年限,通过现有政策预测未来退休政策的制定方向和策略。

第一,何谓养老金最低缴费年限

关于缴费年限《社会保险法》一共出现了五处,一处系关于过去国有、事业单位职工权益的认定(第十三条),其余四处则是关于缴费年限的计算方式,包括了医疗保险、失业保险。而对缴纳年限的要求仅有一处。

《社会保险法》第十六条参加基本养老保险的个人,达到法定退休年龄时累计缴费满十五年的,按月领取基本养老金。

参加基本养老保险的个人,达到法定退休年龄时累计缴费不足十五年的,可以缴费至满十五年,按月领取基本养老金;也可以转入新型农村社会养老保险或者城镇居民社会养老保险,按照国务院规定享受相应的养老保险待遇。

该条规定正式确立了最低缴费年限的概念因此如何正确理解该条规定,将会对未来的延迟退休政策的预计颇有裨益。想必大多数人均对此条如数家珍、倒背如流,但在实践中仍有不少人对此条产生了一定的误解。譬如有人认为只要不缴纳满十五年就不能享受退休待遇,也无法享受一次性补缴待遇。这实际是错误的。

《社会保险法若干规定》第二条参加职工基本养老保险的个人达到法定退休年龄时,累计缴费不足十五年的,可以延长缴费至满十五年。社会保险法实施前参保、延长缴费五年后仍不足十五年的,可以一次性缴费至满十五年。

由于《社会保险法》于2011年7月开始实施。李四在2008年开始享受社保待遇,那么其符合可以享受一次性补缴待遇的条件。由此,李四根据上述条款的规定,在延长缴费五年后,可以一次性缴费2年,随后开始享受退休待遇。对于张三而言,其在《社会保险法》实施后开始参保,那么不符合一次性补缴待遇的条件,据此其只能依据延长缴费满6年。

最终我们可以得出以下结论:

享受一次性补缴条件需要满足两个条件:2011年7月《社会保险法》实施前已参保;达到法定退休年龄后延长缴费满5年。

案例中,张三需要延长缴费6年,即继续工作或自己缴纳满6年;李四需要延长缴费5年,即继续工作或自己缴纳满5年,随后享受一次性补缴待遇。

第二,解读最高院关于享受退休待遇的具体裁判规则,即适用劳务关系还是劳动关系,厘清界定退休的边界。

这方面可以参考最高法院民一庭庭长郑学林等撰写的《关于审理劳动争议案件适用法律问题的解释(一)》几个重点问题的理解与适用

关于达到法定退休年龄人员的用工认定

第一,关于与依法享受养老保险待遇或者领取退休金人员建立的用工关系的性质认定。

依法享受养老保险待遇或者领取退休金人员再就业情况非常普遍,对于这类人员的用工关系如何定性,目前司法实践争议不大。依照劳动合同法第四十四条第(二)项规定,劳动者依法享受养老保险待遇,是劳动者与用人单位劳动合同终止的法定原因。劳动者只要享受基本养老保险待遇,劳动合同即终止,不宜再建立劳动关系。所以用人单位与这类人员建立的用工关系,不应当认定为劳动关系,否则违背劳动合同法规定,也违背基本养老保险待遇制度初衷。因此劳动争议司法解释一第32条第1款规定,用人单位与已经依法享受养老保险待遇或者领取退休金人员发生用工争议提起诉讼的,应当按劳务关系处理。

第二,关于与达到法定退休年龄但不能享受养老保险待遇人员建立的用工关系的性质认定。

一般情况下,享受养老保险待遇的人员已经达到法定退休年龄,但是达到法定退休年龄不一定能够享受养老保险待遇。对于用人单位与已达到法定退休年龄但是不能享受养老保险待遇人员的用工关系定性,实践中存在争议。

我们认为,可以将该条规定视为劳动合同法第四十四条第(六)项规定的“法律、行政法规规定的其他情形”。但是这并不意味着劳动关系必然自动终止。人民法院应当对该条规定适用情形作实质审查,对于达到法定退休年龄,但是非因用人单位原因不能享受基本养老保险待遇的海兴的养老政策,例如前述另一种意见中出现的情况,可以终止劳动关系;对于达到法定退休年龄,但是因为用人单位原因不能享受基本养老保险待遇的,不能随意终止劳动关系。

根据上述内容,可以概括为以下几点:

再通俗一点来说,继续概括为以下几点:

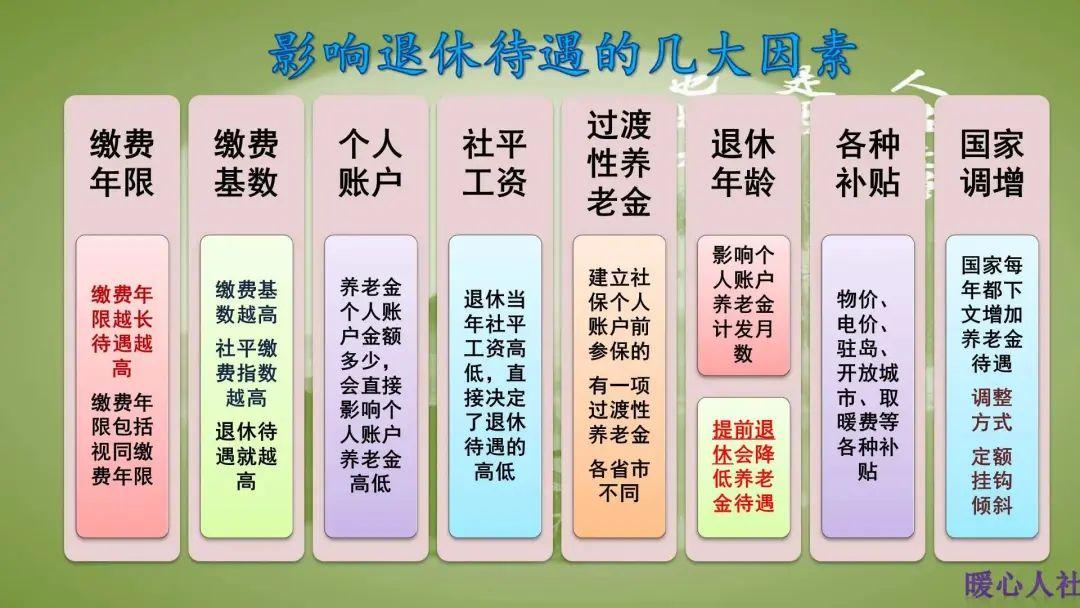

退休分为年龄退休与工龄退休年龄退休是指劳动者符合法定年龄且符合法定缴费年限工龄退休是指劳动者符合法定法定缴费年限,在不符合法定年龄时不享受退休待遇,在符合法定年龄时开始享受退休待遇。因为用人单位原因劳动者无法享受退休待遇,那么用人单位与劳动者之间存在劳动关系,劳动合同不当然终止。第三,现行养老金待遇的计算与构成

在考虑养老政策时,我们不仅应当考虑退休的具体年限,也应考虑养老待遇是否能够满足劳动者退休时一般社会生活水平,即该项收入至少不应当低于社会生活保障。

(为方便理解,以上海为例,2020年度上海市城镇单位就业人员月平均工资按10338元计算)

张三基础养老金=(10338+10338*07733)/2*(1%*15)=1375元

个人账户养老金=667401/139=480.2元

张三实际享受的养老金待遇为1855.2元。

目前,上海市基础养老金统筹标准为1200元;

个人账户养老金=15×2300/139=248元

张三实际享受的养老金待遇为1448元。

(上述案例数据仅做参考,未包含利息、统筹加权养老保险金额、地方补贴等因素,具体以实际测算为准)

2021年度上海市最低工资标准为2590元,

2021年度上海低保标准:每人每月1160元;重残无业人员、司法老残等3类对象,每人每月1510元;本市特困人员供养标准按照低保标准的1.3倍调整,为每人每月1510元。

张三以及李四享受的待遇均小于最低工资标准,加上利息计算以及统筹补贴,其待遇高于低保标准。

综上所述我们可以得出以下结论:

第四,未来养老政策的预估

通过上文,我们已经初步掌握了国家目前在退休政策上运用的具体工具,共有五种:

通过上文测算,我们已经知晓了养老待遇计算方法和统筹规则,目前仍发挥出其最基本的社会保障待遇。

由此,未来延迟退休政策的具体落实将会在退休政策的五种工具中灵活变化以满足社会稳定健康发展的需要。在养老统筹待遇方面则会随着社会经济的发展水平而变化。

可行的操作方式会有以下几种:

增加最低缴费年限在上述基础上,增加法定退休年龄上限;在上述基础上,增加享受一次性补缴条件;增加法定退休年龄下限在上述基础上,增加法定退休年龄上限以及一次性补缴条件;

关于最低缴费年限这里存在一个博弈困局,分几种情况:

1.大幅增加缴费年限,对于大部分打工人来说,影响最大的是失业和寿命。换而言之,即如何确保常年稳定持续的就业,以及如何确保领取养老金能够和缴纳的养老保险大体一致。

因为一旦失业,尤其是中年失业——超过35岁失业,已经不太好找工作了。按照现在的工作年龄,25岁工作,很多人考研要到30岁,那么这种做法会使得部分人,按照20年计算,至少要在50岁之前不能失业。有哪些行业可以做到的呢?学历越高越不应该失业,倘若这是国家所鼓励的,那么确实可以实行。然而随着学历的通胀水平越高,大学生们在桌子上学猴子跳舞的现象越普遍,未来研究生也会面临大量失业,这种政策是否可取回成为疑问。

2.其次就是,倘若增加法定退休年龄下限或上线至65岁,退休了,还能领多少年养老金,排除意外情况,现在人均预期寿命是77岁,对很多人来说也就领取10年左右。虽然说挂了之后,个人帐户可以作为遗产,但是统筹部分就没了。

3.对于特殊行业、大龄人员以及灵活就业人员可能不是好消息。譬如体力劳动者、化学化工类从业者完全做不了30年。随着网络技术的不断发展海兴的养老政策,更多的人选择了灵活就业,未来灵活就业可能成为主要生力军,倘若更多的人将不愿意缴纳养老保险,那么这显然会与养老保险政策的初衷相背离。

综上所述,笔者认为单一的增加最低缴费年限显然不是未来退休政策的主要落脚点。法定退休年龄的上下限增设以及一次补缴条件的增加会成为统筹兼顾的主力军。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。